6.1 背景

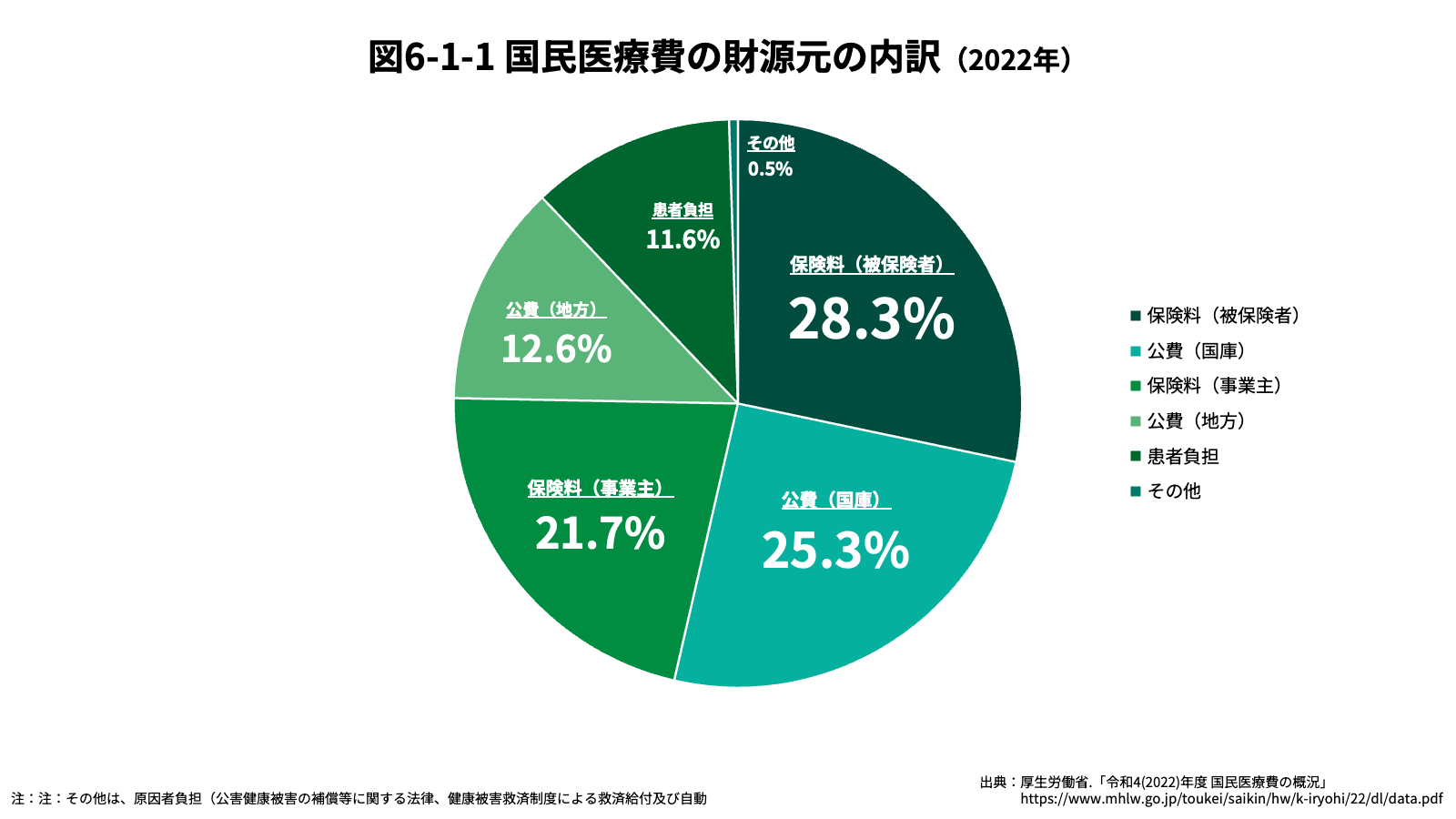

はじめに、日本における医療費のバジェッティング(収支のコントロール)が求められる背景について確認したい。日本の公的医療制度は社会保険方式を建前としているが、実際には国民医療費のおよそ40%が租税から賄われており、15兆円以上の支出額となっている。その内訳は概ね国と地方で2対1の比率である。

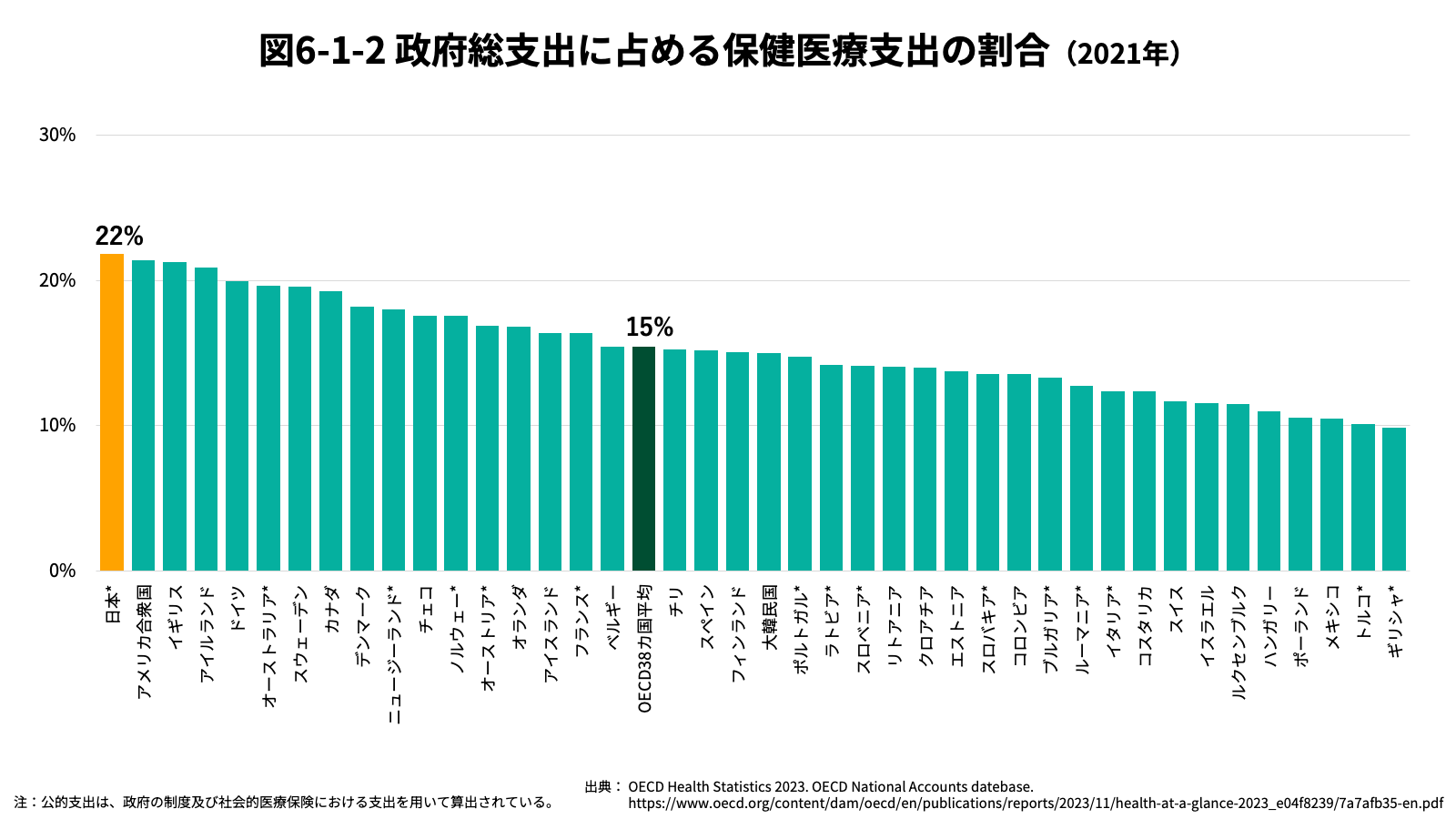

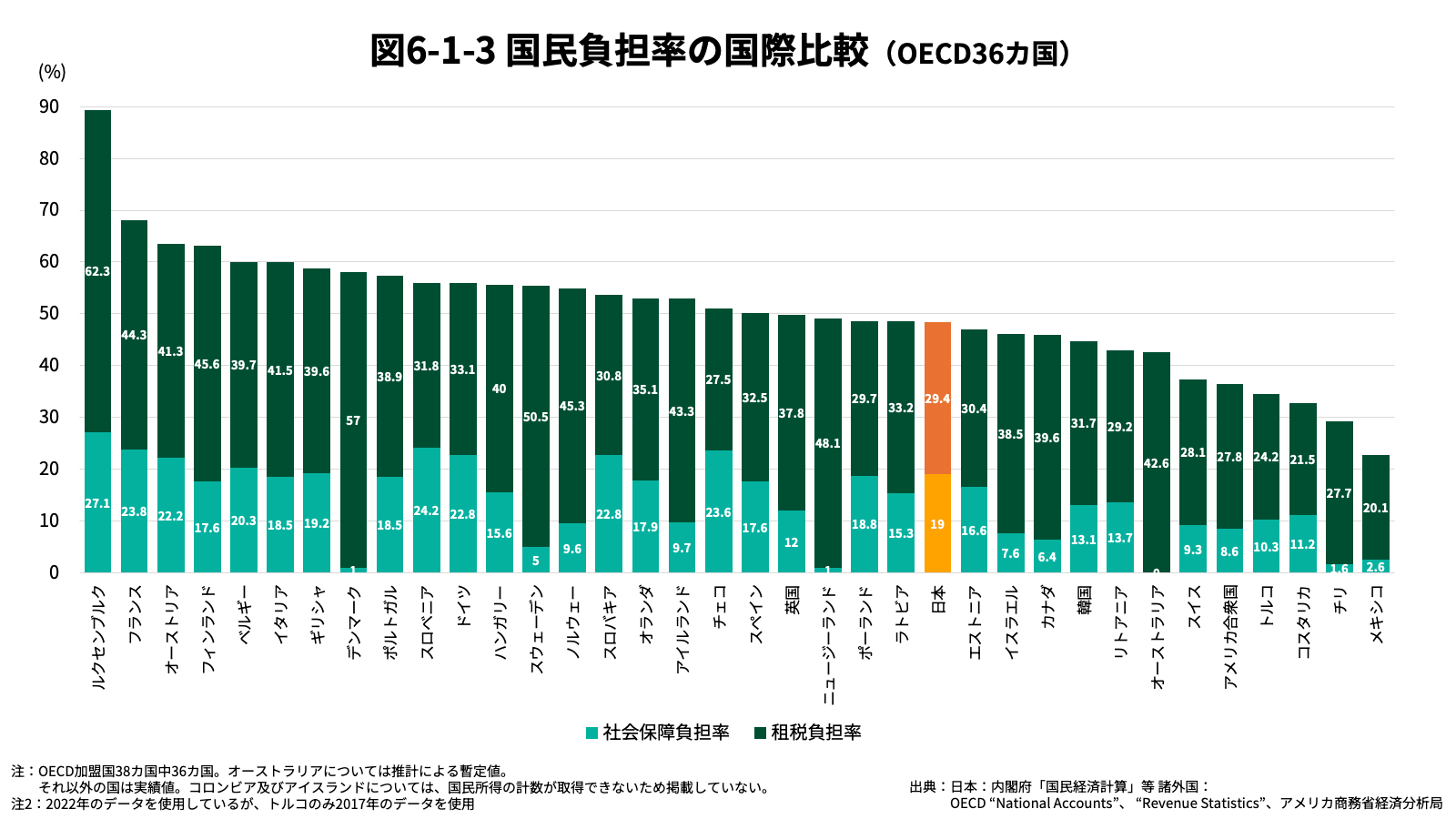

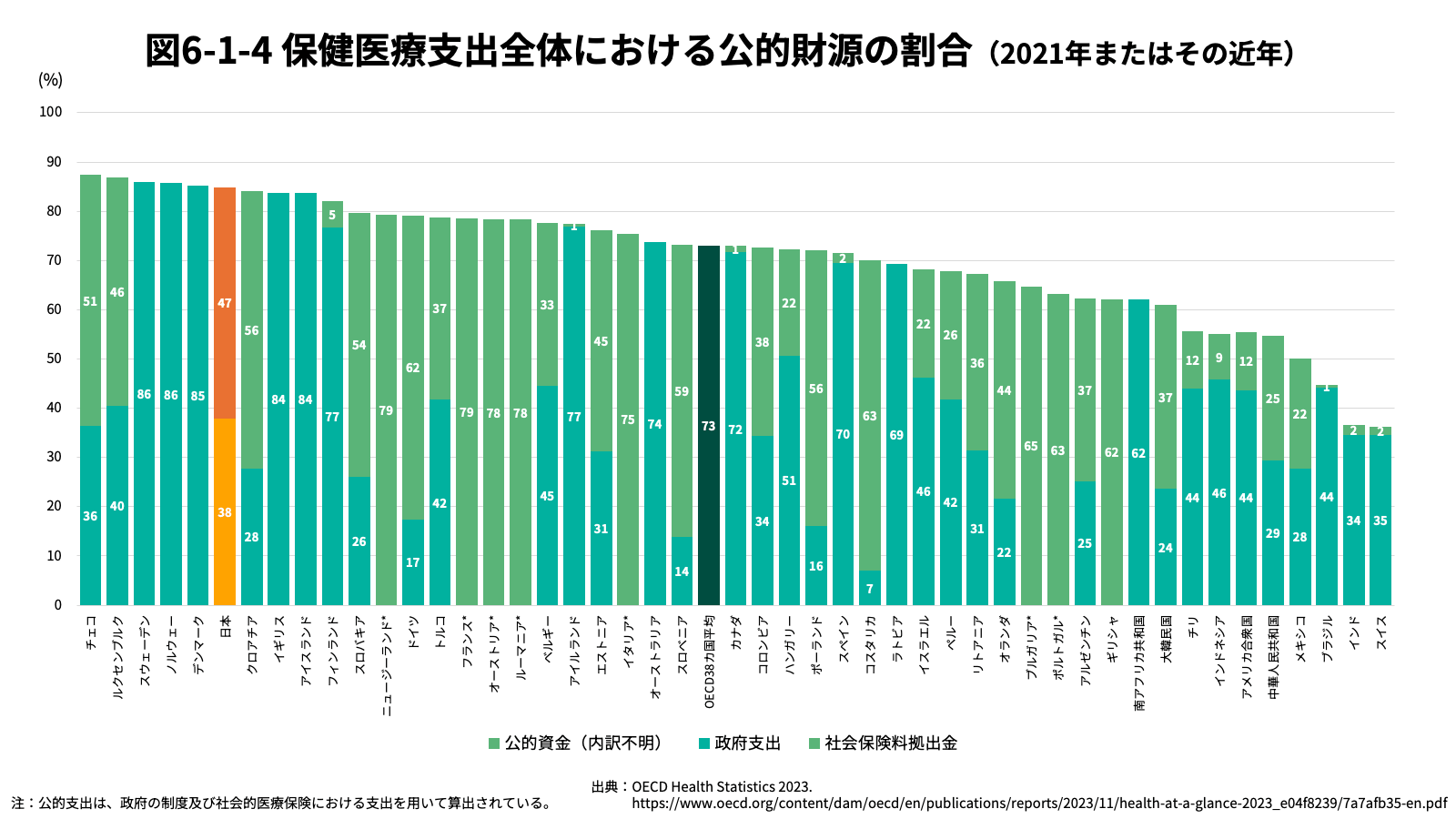

政府予算において医療費が占める割合が高いことが、日本において医療費のコントロールが強く求められる一つの要因である。政府総支出に対する公的保健医療支出の水準は、OECD諸国において最も高い。たしかにこれは一面においては医療費の水準が高いことを示しているが、他方で医療費以外の要因も考えられることに注意する必要がある。一つ目は、日本の政府の規模が小さいことである。日本の国民負担率は財政赤字を加味しても国際比較上小さい規模にあり、小規模な予算の中で医療費を支出しているため、相対的に医療費が政府予算内で占めるプレゼンスが大きく見える。もう一つは、医療費に占める公的支出が大きい点である。諸外国では、医療を政府が直接提供するイギリスのNHSや日本の社会保険制度の仕組みとは異なり、民間医療保険への加入を公的に義務付けるという仕組みも存在する。そのため、医療費総額が高くても政府予算における医療費支出の割合が低くなる場合がある。

なお、医療費を示す指標は複数存在するので注意が必要である。「国民医療費」は、年度内の医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり、保険診療の対象とならない医療行為や差額ベッド代は含まれていない。「総保健医療支出」は、OECDのSHA基準に基づいて算出された指標で、広範に保健医療に関する国内支出を網羅的に把握しようとするものである。具体的には、医療費のほか、介護費用の一部、民間の医療保険からの給付、妊娠分娩費用、予防にかかる費用等が含まれている。「国民医療費」は政府統計であり、信頼性も高いために社会保障的支出を示す指標として国内では頻繁に用いられるが、国内独自基準であるため国際比較可能性が低い。一方で「総保健医療支出」は、国際基準に従っているため相対的には国際比較可能性が高いが、未だ推計方式が発展途上であることや算出過程が不明瞭である。本章では、国際比較をする場合は「総保健医療支出」を用いるが、そうでない場合は「国民医療費」を用いることを原則とする。

目次にもどる6.2 マクロレベル1

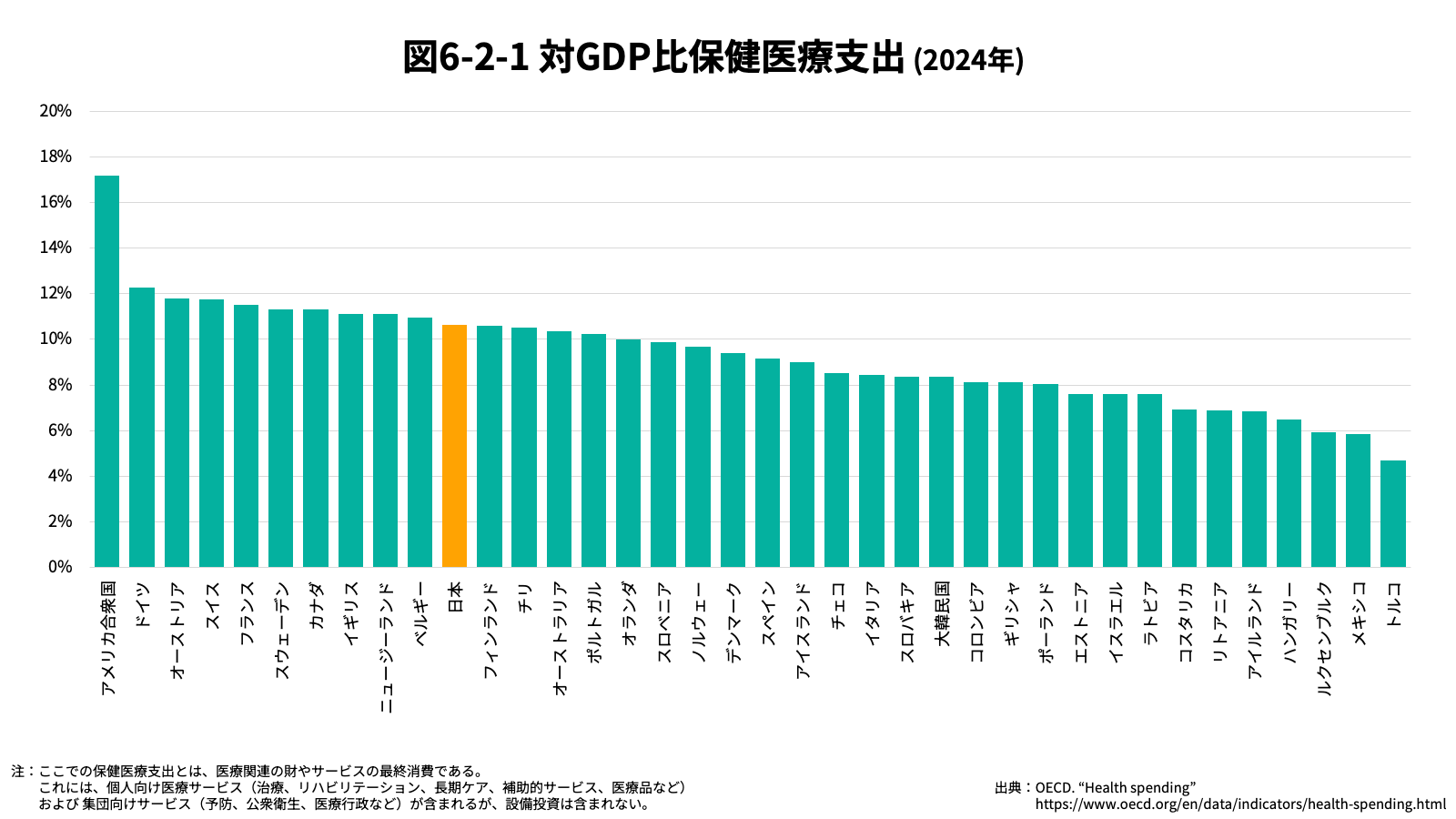

ここでは日本の国民医療費全体の動向について検討する。日本の総保健医療支出の対GDP比は2024年現在で約10.6%であり、世界第11位となっている。諸外国を見ると、アメリカが17.2%と突出しており、その他の上位の国では10%を越えた部分に密集している状態である[1]。アメリカでは特に、1980年代からの上昇が著しくなっている。また世界的な傾向として、GDPに対する総保健医療支出の割合は、長期的な増加傾向が見受けられる。なお、OECDのHealth Statisticsでは、医療保険給付される治療費を対象にした国民医療費だけではなく、市販薬、介護サービス、予防(予防接種、健康診断等)、自然分娩、差額ベッド代なども含むことからより広範な支出を指している。

国民医療費の増加要因

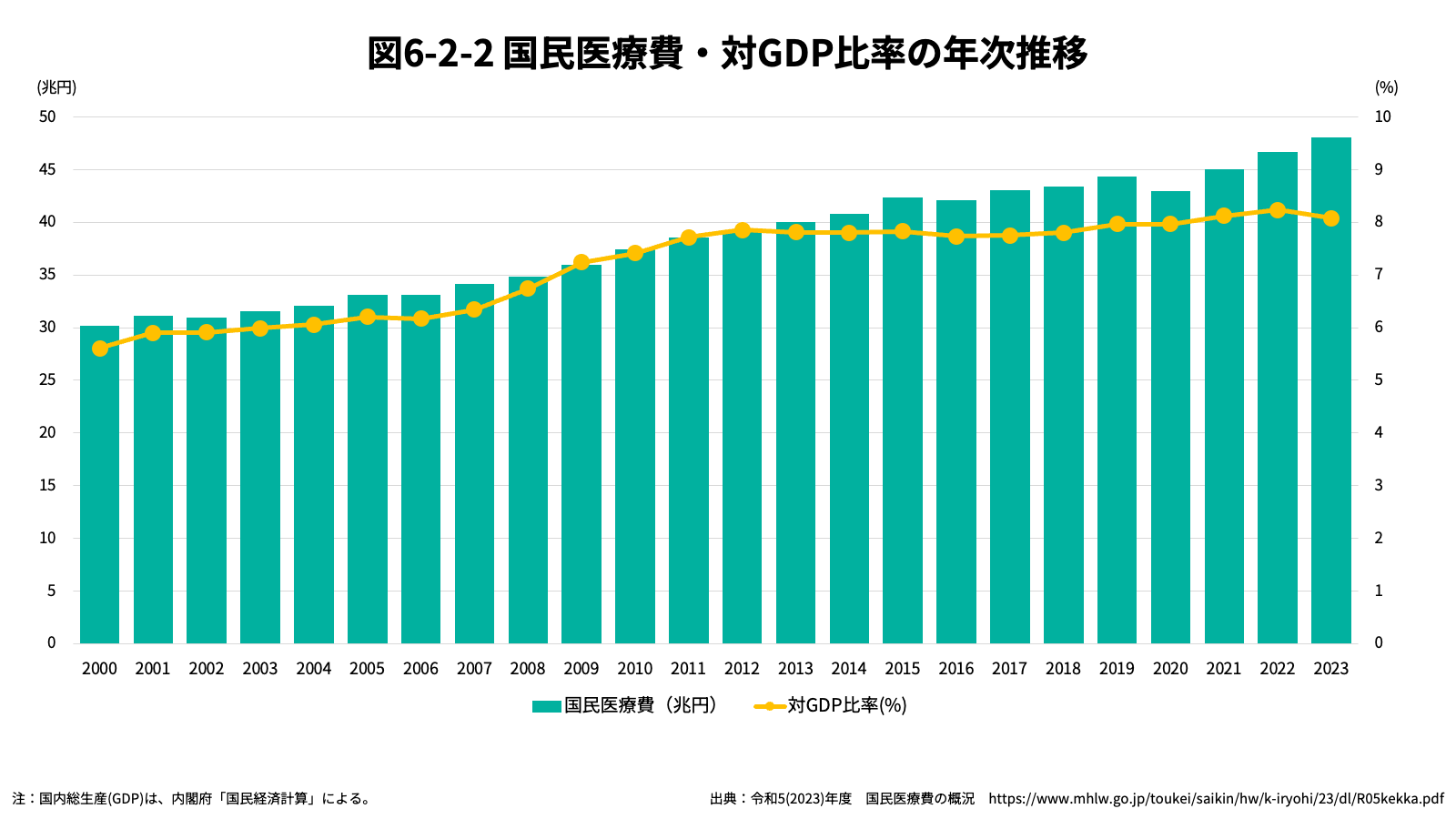

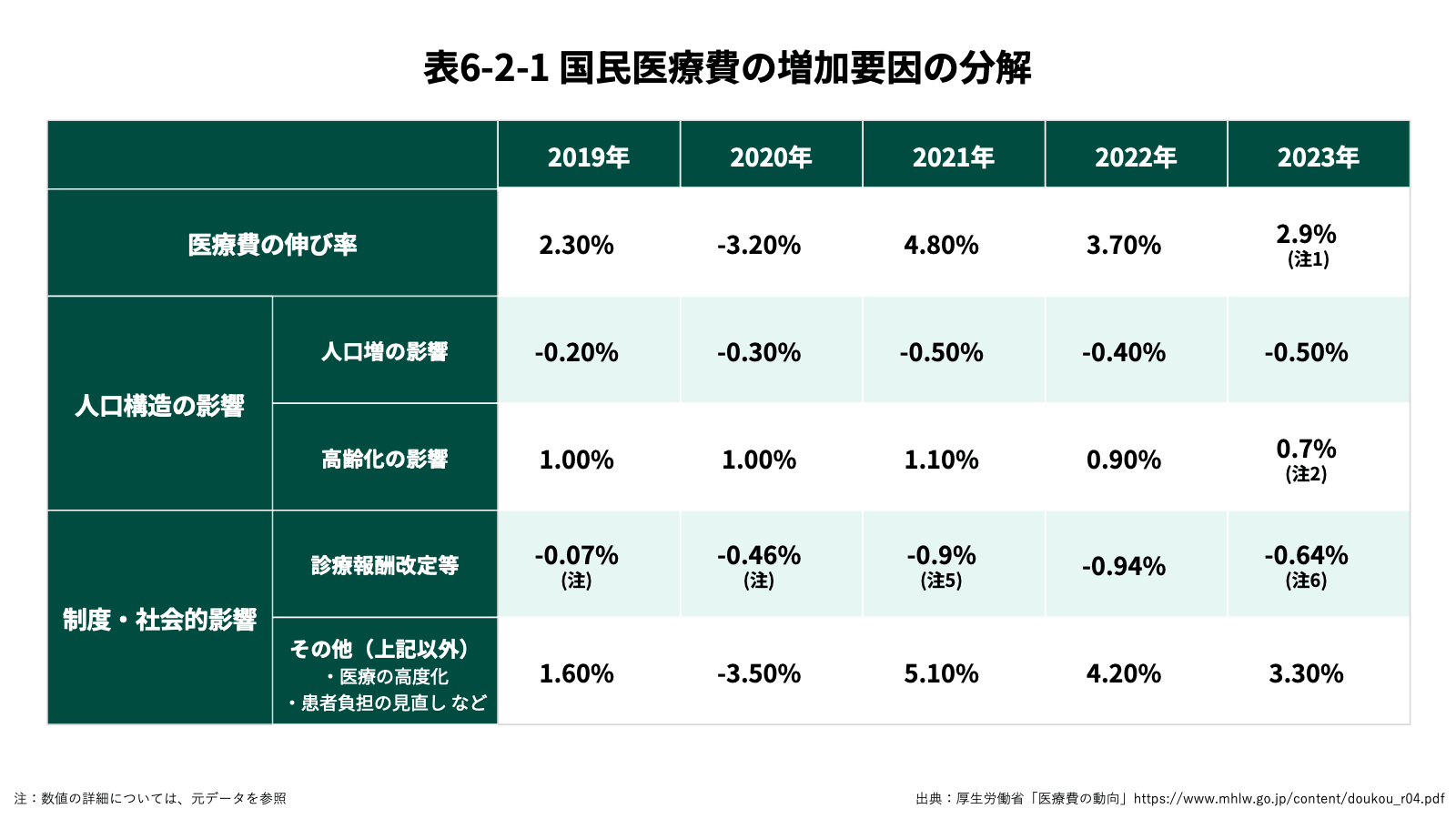

国民医療費については、図からも分かるように年々増加している。以下は、過去5年分の国民医療費の動向と、その内訳である。ここから、医療費は主に高齢化や医療の高度化に伴って増加していることが窺える。特に、高齢化という視点において、2022年には約60%が65歳以上の高齢者[2](2021年10月1日時点で総人口の約29.0%[3])にかかる国民医療費であり、人口一人当たりの国民医療費では、65歳以上は65歳未満の約4倍となっている。総人口が減少する中、高齢化率は上昇し続け、2037年には65歳以上の高齢者の割合が33.3%に達し、3人に1人が65歳以上の高齢者となると予想されている[4]。そのため、今後更なる国民医療費の増加が予測される。

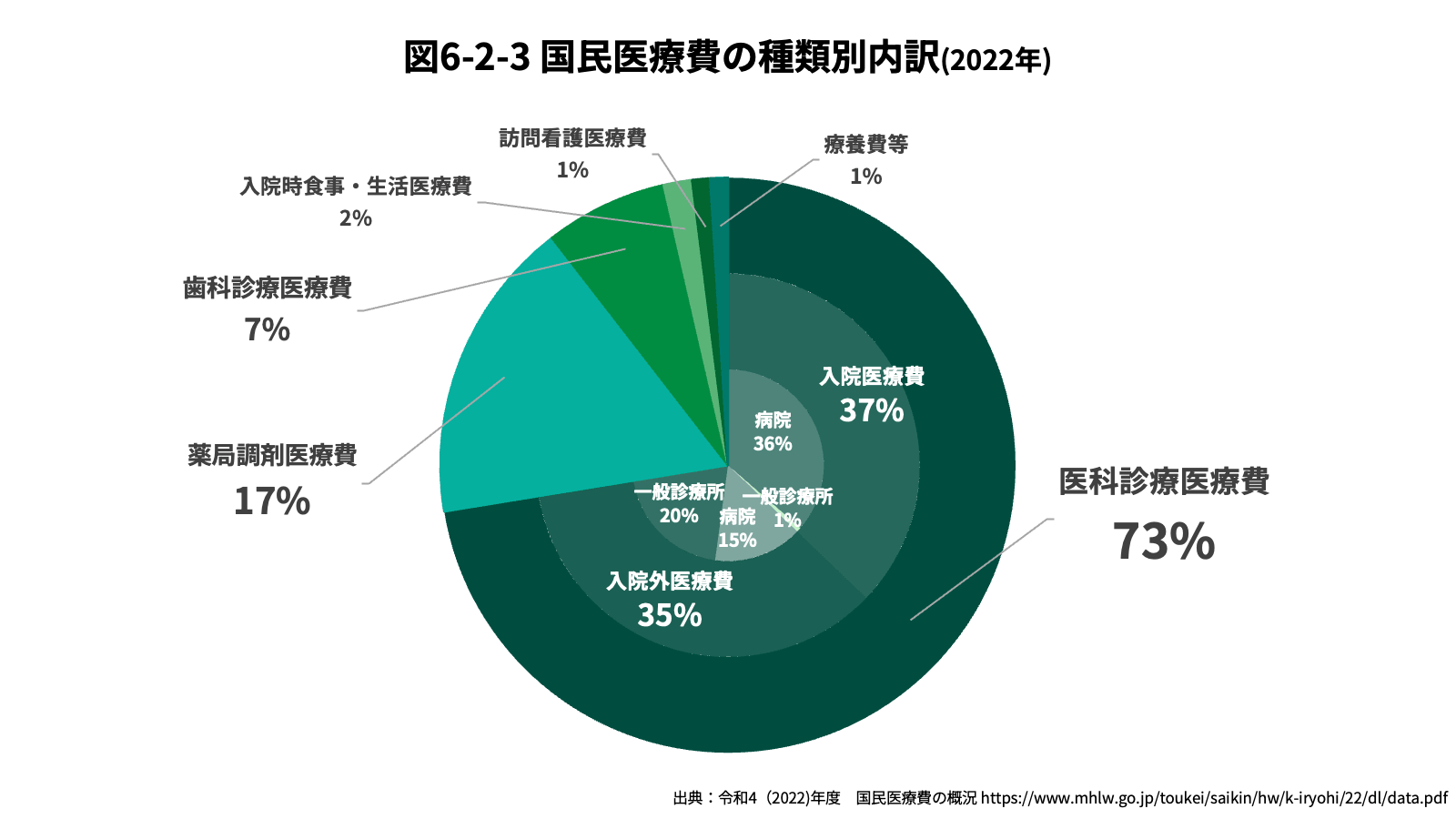

さらに診療の種類別に国民医療費をみると、入院医療費が国民医療費全体の約37%と最も多く、次いで入院外医療費が約35%、薬局調剤医療費が約17%となっている[5]。Section 4でも指摘したように、諸外国と比較して長い平均在院日数は、入院医療費を高止まりさせる構造的要因として指摘されている。

国民医療費の総額管理

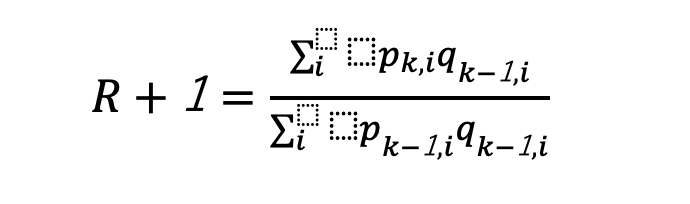

日本において国民医療費の総額を直接にコントロールする方法は存在しない。ただし、診療報酬の改定率という形式で間接的に管理されている。診療報酬の改定率とは、2年に1度の診療報酬の改定に当たって、改定の結果どれだけ医療費支出が増加するかを推計した指標である。

ある時点kにおける改定率Rは具体的には下記数式で示される。

この時、個別の診療報酬の単位i(ある特定の医療行為など)について、pは診療報酬の単価をqは診療報酬の算定された件数をそれぞれ示している。改定率の計算に当たっては、報酬単価改定によってpを更新しながら、qについては一期前と同様の数値を用いている。そのためこれは、改定後の医療需要(患者数や病状)が改定前と全く同じだと仮定した場合に、改定後の医療費が改定前の医療費に対して何%増加(減少)するかという指標である。したがって仮に改定率がゼロ%だとしてもqの要素である高齢化や受診頻度増加などによって医療費は増加することがある[6]。

Section 2で言及した通り、この改定率は2000年代前半までは中医協において決定されていた。しかし現在ではこの改定率は内閣で決定することになっており、間接的ながらもトップダウン型の医療費総額管理が行われている。

ただし、医療費の総額はボトムアップな個別の医療行為診療の積み重ねでもあるため、トップダウンによって過剰な総額管理を行うと、医療機関では経営上の採算が取れなくなる可能性がある。したがって医療費の総額は、国の財政状況と医療機関の経営状況の板挟みの中で管理されることになる。

- [1] OECD. 2024. “Health spending: OECD Indicators”https://www.oecd.org/en/data/indicators/health-spending.html

- [2] 厚生労働省「令和4年度版 国民医療費の概況」https://www.mhlw.go.jp/toukei/saikin/hw/k-iryohi/22/dl/data.pdf

- [3] 内閣府「令和5年度版高齢社会白書」https://www8.cao.go.jp/kourei/whitepaper/w-2023/zenbun/pdf/1s1s_01.pdf

- [4] 内閣府「令和7年度版高齢社会白書」https://www8.cao.go.jp/kourei/whitepaper/w-2025/zenbun/pdf/1s1s_01.pdf

- [5] 厚生労働省「令和4(2022)年度 国民医療費の概況」 https://www.mhlw.go.jp/toukei/saikin/hw/k-iryohi/22/dl/data.pdf

- [6] 遠藤久夫「診療報酬の決定プロセス」『日本内科学会雑誌』第103巻第12号 pp. 2892-2898.

6.3 マクロレベル2:医療機関の経営状況

医療機関が徴収した患者の一部負担金や、審査支払機関に請求して支払われる一部負担金を除いた残り額は、医療機関の収入となる。診療報酬がそのまま医師の収入になるのではなく、診療所や病院においては医師・看護師などの人件費、医薬品、医療材料の購入費、施設を維持する費用などが診療報酬で賄われている。

医療機関の各種数値データ

病院、一般診療所、歯科診療所及び保険薬局における医業経営等の実態を明らかにする調査として、厚生労働省が実施する医療経済実態調査がある。この調査は、2年に1回実施され、次期診療報酬改定の基礎資料となる。しかし、調査対象が異なるため、前回の診療報酬改定前の状況と今回の改定前の状況を直接比較できない点や、サンプル調査であるため実際の医療機関の構成比と異なる点に留意が必要である。

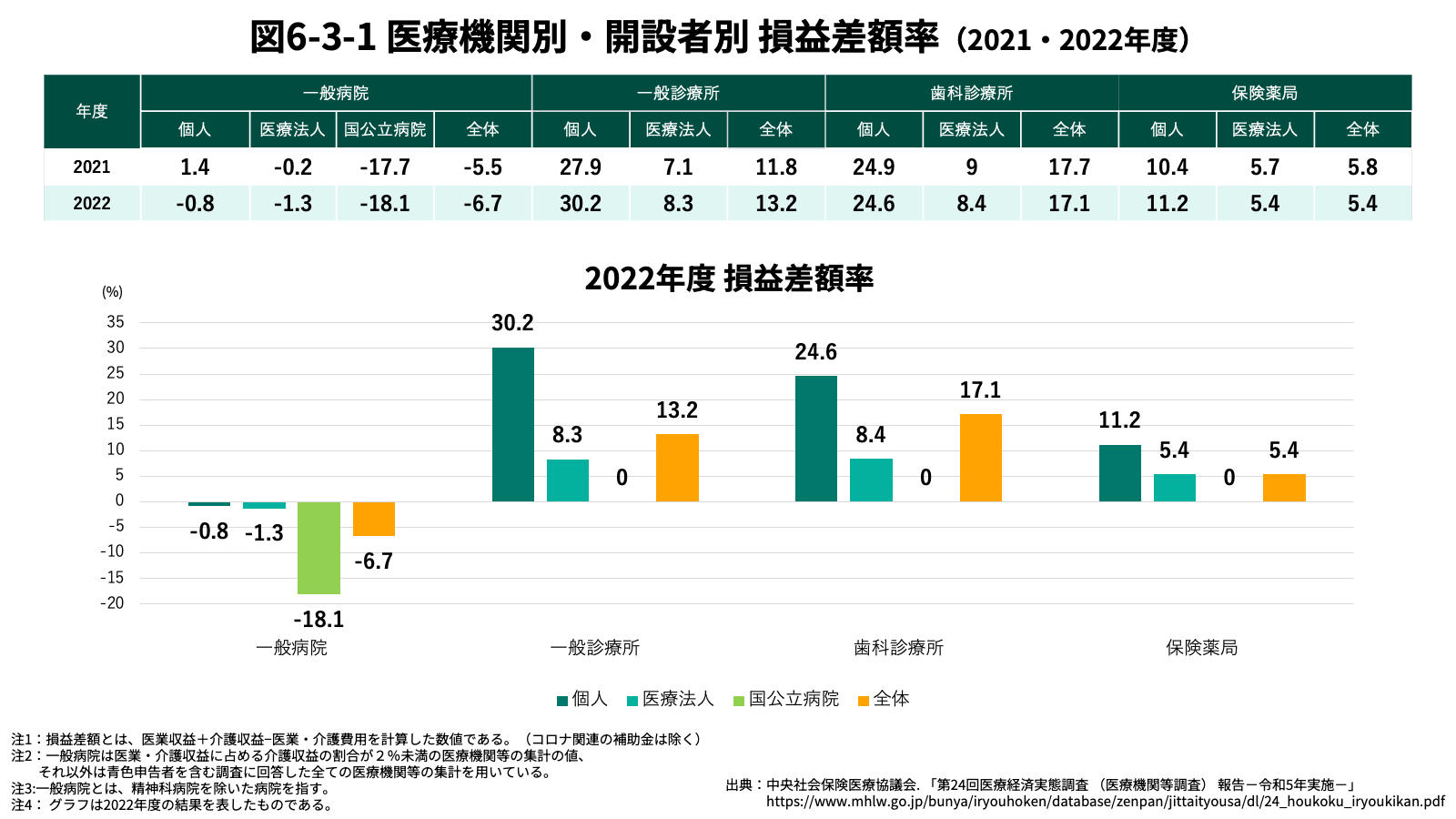

医療機関の経営状況について、医療機関別・開設者別の損益差額率の比較は図6-3-1の通りである。2022年度の⼀般病院におけるコロナ補助金を除いた損益率は、国公立を含む全体の一般病院で−6.7%、医療法人による一般病院で-1.3%となっている。国公⽴のみだと-18.1%となっており、特に収益率が低くなっている[7],[8]。全体的に収益率が悪化している原因としては、事業収益の増加以上に人件費や薬剤費の増加などによる事業経費が増加したことが考えられる。

公立病院は不採算医療やへき地医療を担っており、一定の赤字は税財源などにより補填されている[9]。赤字の要因としては、不採算部門の継続や人材採用の制約などの公立病院固有の事情に加え、急激な物価高騰や人口減少、コロナ禍のような社会の様々な動きが関係していると考えられる[10]。また公立病院は、給与⽐率、医薬品⽐率、減価償却費率等が他の一般病院と比較して⾼い。このような状況を踏まえ、「新公⽴病院改⾰ガイドライン」に沿って、公⽴病院の経営改善、地域の医療ニーズを踏まえた必要な病床機能の転換やダウンサイジングが推進されている。一方、医療法人による一般診療所は2022年度現在で+8.3%であり、前年度に引き続き黒字となっている[11]。

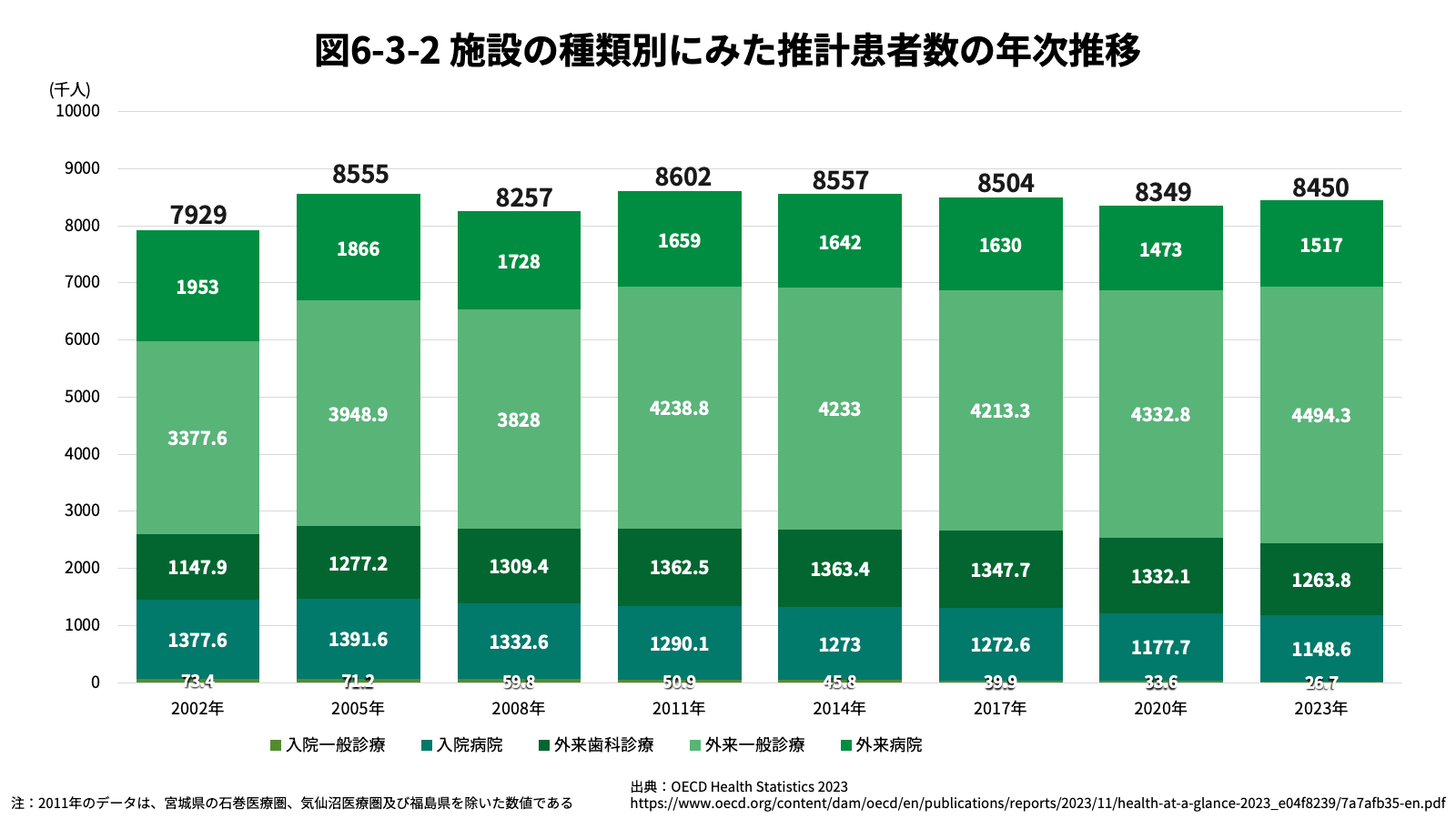

まずは、収入の面からみていく。下の図は、施設の種類別にみた推計患者数の年次推移を表したものである。それぞれの年では、入院患者数に比べて外来患者数の割合が高くなっている。外来だけで足りる疾患に比べて、入院が必要となる重篤な疾患は頻度が低いので、想定通りの結果と言える。また、経年的な傾向として、入院患者数は2008年から減少傾向にあり、外来の患者数は2011年からほぼ横ばいとなっていることがわかる。特に、一般診療所に入院する患者数は年々減少している。

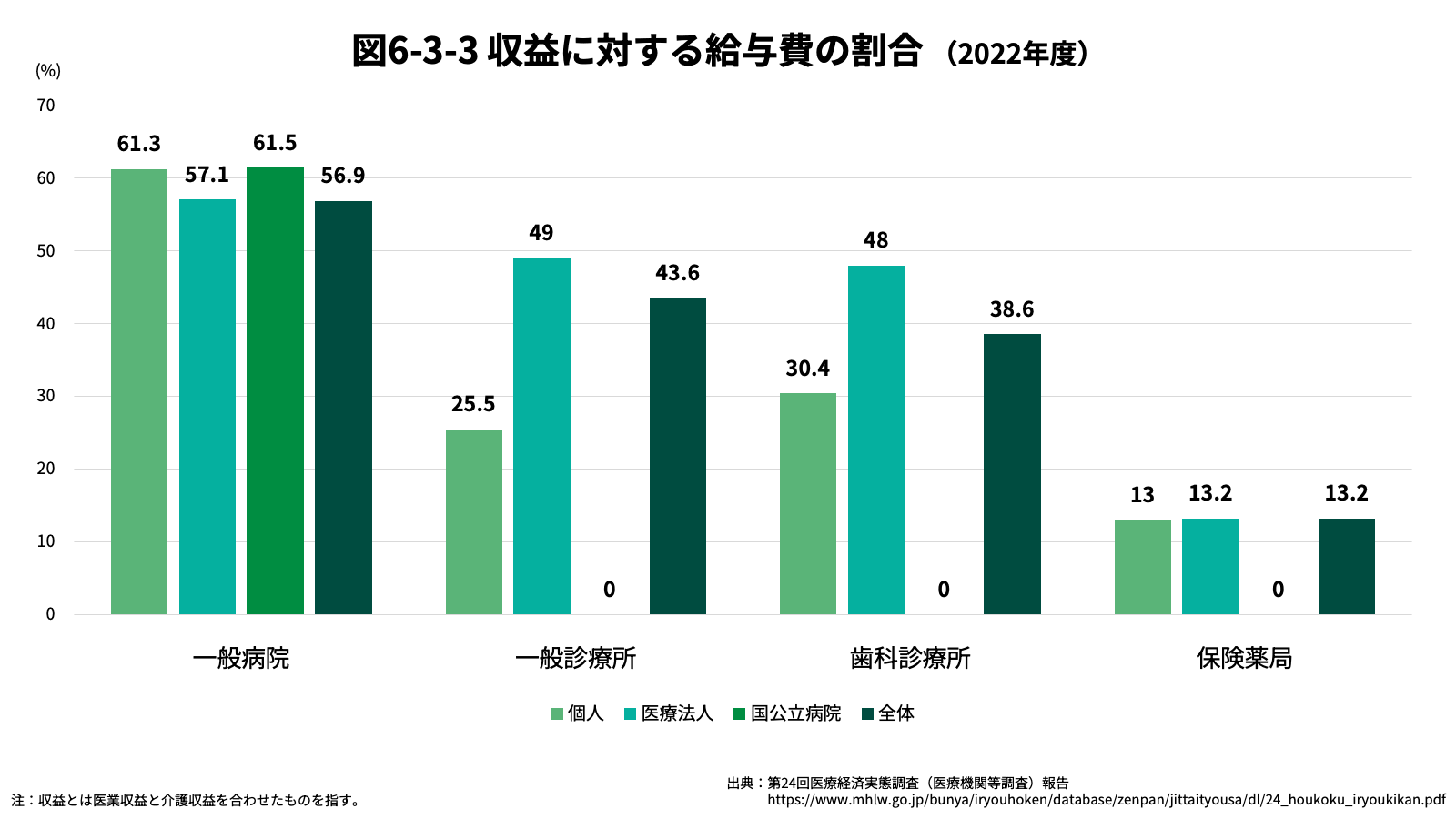

次に、支出面である。以下のグラフでは、医療機関の種類別の収益に対する給与費を表している。割合については医療機関の種類ごとに差はあるが、最も高い一般病院では、収入の6割近くを給与費が占めていることがわかる。これは、経営にとって大きな課題であり、損益差額率悪化の原因の1つとなっている。

- [7] 厚生労働省「第24回医療経済実態調査(医療機関等調査)報告」https://www.mhlw.go.jp/bunya/iryouhoken/database/zenpan/jittaityousa/dl/24_houkoku_iryoukikan.pdf

- [8] この数値における損益率は、(医療・介護収益ー医療・介護費用)÷(医療・介護収益)とする。(参考資料:厚生労働省「医療機関を取り巻く状況について」)https://www.mhlw.go.jp/content/10808000/001479599.pdf

- [9] 財務省「補足説明資料(30年度診療報酬改定関係 第21回医療経済実態調査)」http://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia291108/01.pdf

- [10] 一般財団法人 日本公衆衛生協会 「令和6年度 公立病院の経営に関する調査 結果報告書」https://www.jpha.or.jp/sub/topics/2025/20250425_2.pdf

- [11] 厚生労働省「医療機関を取り巻く状況について」https://www.mhlw.go.jp/content/10808000/001479599.pdf

6.4 ミクロレベル1:診療報酬による誘導

診療報酬とは、医療機関や薬局が医療保険の適用範囲内の医療サービスや医薬品を提供した際に、対価として受け取る料金を指す。保険適用内の医療サービス・医薬品・医療機器に個別に設定された点数に基づいて各医療機関が実際に行った医療行為に対する診療報酬を算出し、診療報酬点数を元に保険者から払い戻しを受ける仕組みが診療報酬制度である。診療報酬の算定に当たっては、保険診療においては1点10円として計算される。厚生労働省は医療サービス、医療機器及び医薬品に対する診療報酬点数と算定要件を定めており、国内における全ての医療提供者がその決定を遵守しなければならない。また、診療報酬点数として定められているよりも高額な医療費を請求することは禁止されており、保険診療と保険外診療の併用(混合診療)も原則として認められない。ただし、保険外併用療養費制度として、既に一部保険診療との併用が認められているものもある。保険外併用療養費制度には、保険導入のための評価を行う評価療養と患者申出療養があり、保険導入を前提としていないものとして選定療養がある[12]。

診療報酬制度には出来高払い方式と、診断群分類包括支払い方式(DPC)がある。1961年に現在の医療保険制度の基盤が確立して以降、診療報酬制度は出来高払い方式を基本としてきたが、DPCの導入に伴いその割合は低下した。しかし、外科手術、内視鏡検査、リハビリ治療、使用器具、外科手術当日に投与される医薬品について、日本のDPC支払い制度では対象外となっているため、病院の入院収入の3分の1は今でも出来高払いとなっている[13]。以下では、DPCについて詳説したい。

なお、「DPC」という名称については、制度創設までの議論の過程で、①(1)診断群分類に基づく1日当たり定額報酬算定制度を意味する場合と、(2)患者分類としての診断群分類を意味する場合とが混在しているという指摘がされた。本来 DPC(Diagnosis Procedure Combination)は(2)の意味で作られた略称であり、支払制度の意味は含まれない。このため、支払制度としての DPC制度の略称については 「DPC/PDPS(Diagnosis Procedure Combination / Per-Diem Payment System)」とすることとされたが、以下では簡略化および一般的に認知されている呼称を踏まえ、「DPC」と表記する。

診断群分類包括支払い(DPC)方式

DPCは、医療費・入院治療の期間・医療サービスの需要の高騰と制度の持続可能性のバランスに対する関心が高まる中で、2000年代前半に始まった日本独自の診療報酬制度である。1998年から2004年には試行として、国立病院等10病院において急性期入院医療包括支払い制度が導入された。この試行において、同じ疾患であっても患者によって入院期間のばらつきが大きかったものの、1入院当たりの包括評価制度と比較して1日当たりの包括評価制度の方が、包括範囲点数と実際に治療にかかった点数との差が小さかったことや1日単価を下げるインセンティブが存在すること等が分かり、在院日数に応じた1日当たり定額報酬を算定する現行のDPCが導入された。

DPCの主な目的は、医療の標準化・透明化の促進である。客観的な診療情報データベースの構築により、医療の成果や改善点が明確になり、医療の質の病院間格差が是正され、全体的な質が向上する狙いがある。同時に患者にとっては、客観的なデータで標準的な治療や価格情報を参照できるという利点がある。また、平均在院期間の短縮も期待される。DPCは、アメリカで導入されているDRG(Diagnosis Related Groups)/PPS(Prospective Payment System)制度と同様の定額払い方式であり、主に疾患コードと処置に基づいて構成されているDPCコードを採用している(2024年4月の時点で全3,248分類)[14]。特徴としては、1日当たりの包括評価であることや、出来高払い方式を一部組み込んでいることがあげられる。診療報酬の算出は、DPC施行診断群に該当する入院治療に対しては定額、非該当の場合には出来高払い方式で行われる。

DPCにおける具体的な報酬算定の仕組み

入院基本料、検査(画像診断を含む)、注射、投薬及び診療報酬1,000点未満の処置等を包括評価部分の対象とし、DPC分類別の1日当たりの点数、在院日数及び予め定められた医療機関別の係数に基づいて算出する。手術、放射線治療、麻酔及び1,000点以上の処置は包括評価の対象外であり、診療報酬は出来高払い方式で算定される。

近年では、同レベルの診療機能を持つ医療施設間の係数のバラつきをなくすため、全国規模で医療機関別係数の見直しが行われている。医療機関別係数には、基礎係数、機能評価係数Ⅰ、機能評価係数Ⅱ、救急補正係数、激変緩和係数がある[15]。

基礎係数

大学病院本院のように他の施設と異なる機能や役割を担う医療機関について、その役割を担うインセンティブを評価するために設定された係数。

機能評価係数I

医療機関における全ての入院患者が算定する項目(急性期入院料の差額や入院基本料等加算等)を評価した係数。

機能評価係数Ⅱ

DPC/PDPS制度への参加による医療提供体制全体としての効率改善等へのインセンティブ(医療機関が担うべき役割や機能に対するインセンティブ)を評価した係数。4つの係数(効率性係数、複雑性係数、カバー率係数、地域医療係数)を基本的な評価項目として評価している。

救急補正係数

救急医療入院における入院初期の医療資源投入の乖離を補正するための係数。

激変緩和係数

診療報酬改定時の激変を緩和するため、改定年度1年間に限り設定している係数。

入院段階により算出方法が異なり、3つの入院期間が設定されている。入院期間Iにおける1日当たりの定額報酬は入院期間II及びIIIよりも高く設定されている。入院期間IIとは、入院期間IIにおける第1日以降平均在院日数までを指し、この期間における定額報酬は診断群分類に応じて異なるものの、1日当たりの医療資源の平均投入量を加味した上で入院期間Iよりも低く設定されている。入院期間IIIは特定入院期間として計算される最後の期間であり、1日当たりの定額報酬は入院期間IIより低く設定されている[16]。例外的に入院期間IIIよりも入院が長期化する患者の診療報酬については、出来高払い方式で算出される。

また、DPC制度が本来の目的に沿う成果を出しているかという点に関しては、様々な角度から議論が行われている。日本型の包括払いであるDPC導入の際には、平均在院日数に加えてコスト抑制効果も期待されていた。DPC導入により平均在院日数は短縮されたが(Section 4参照)、いまだに医療コスト削減には直接的には繋がっていないとする分析も存在する。具体的には、診療報酬額が1入院当たりではなく1日当たりで設定されていることや、出来高払いの対象となる医療サービスが多いこと等が指摘されている。実際、平均在院日数は減少した一方、新規入院件数が増加していることを示すデータも存在しており、医療費を削減していくための検討が重ねられている[17]。

- [12] 厚生労働省「保険外併用療養費制度について」 http://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/20170925.pdf

- [13] Gerard Anderson, Naoki Ikegami.(2011) . “HOW CAN JAPAN’S DPC INPATIENT HOSPITAL PAYMENT SYSTEM BE STRENGTHENED? Lessons from the U.S. Medicare Prospective System“ Japan-U.S. health policy project Policy Recommendation vol.1. https://hgpi.org/wp-content/uploads/JAPANS%20DPC%20INPATIENT%20HOSPITAL%20PAYMENT%20SYSTEM_JP.pdf

- [14] 厚生労働省「令和6年度診療報酬改定の概要(医科全体版)https://www.mhlw.go.jp/content/12400000/001252076.pdf

- [15] 厚生労働省「令和6年度診療報酬改定の概要(医科全体版)https://www.mhlw.go.jp/content/12400000/001252076.pdf

- [16] 厚生労働省「平成30年度診療報酬改定に向けたDPC制度(DPC/PDPS)の対応について(案)」 http://www.mhlw.go.jp/file/05-Shingikai-12404000-Hokenkyoku-Iryouka/0000186975.pdf

- [17] Gerard Anderson, Naoki Ikegami.(2011) . “HOW CAN JAPAN’S DPC INPATIENT HOSPITAL PAYMENT SYSTEM BE STRENGTHENED? Lessons from the U.S. Medicare Prospective System“ Japan-U.S. health policy project Policy Recommendation vol.1. https://hgpi.org/wp-content/uploads/JAPANS%20DPC%20INPATIENT%20HOSPITAL%20PAYMENT%20SYSTEM_JP.pdf

6.5 ミクロレベル2:医療費適正化

急速に進む高齢化等による医療費の過大な伸びを抑制するため、様々な医療費適正化対策が実施されている。その中の1つとして「医療費適正化計画」がある。国が策定する「医療費適正化基本方針」で示す取組み目標・医療費の推計方法に即して、都道府県が「医療費適正化計画」を作成する[18]。

第1期(2008~2012年度)、第2期(2013~2017年度)では、5年を1期として実施され、「平均在院日数の短縮」と「特定健診等の実施率の向上」が取組み目標の柱であった。その後の第3期(2018~2023年度)では、適正化の取組み目標として「特定健診等の実施率の向上」に加えて新たに「糖尿病の重症化予防の取組み」「後発医薬品の使用促進」「医薬品の適正使用(重複投薬、多剤投与の適正化)」が盛り込まれ、入院医療費については、「病床機能の分化・連携の推進の成果」を踏まえ推計されることとなった。第4期(2024〜2029年度)では、「複合的ニーズを有する高齢者への医療・介護の効果的・効率的な提供等」「医療資源の効果的・効率的な活用」の目標が新たに加わった。既存の目標に対してもデジタル技術等を活用した効果的な取り組みの推進や、実効性を高めるために都道府県と関係者の連携体制構築についても新たに明記された[19]。以下では、医療費適正化の具体的な施策について整理したい。

後発医薬品の使用促進

日本では2007年以降、医療の質を保ちつつ患者負担の軽減や医療費の効率化を目指し、数量シェアについて具体的な目標を定め、後発医薬品を政策的に普及させてきた[20]。近年ではその成果もあって、後発医薬品の使用は広がり、2023年現在では後発医薬品の数量シェアは80.2%、都道府県別でも29道県において80%以上(2022年度データより)のシェアが確認されている[21]。第4期医療費適正化基本方針では、医薬品の安定的な供給を基本としつつ、新たな政府目標を踏まえて都道府県においても数値目標を設定することとされており、保険者等による差額通知の実施の支援、フォーミュラリ[22]に関する医療関係者への周知をはじめとした必要な取組を行うことが明記されている[23]。

医療資源の効果的・効率的な活用

限りある医療資源を適切に活用することは、医療費の削減だけでなく患者負担の削減にも繋がる。そのため、急性気道感染症や急性下痢症に対する抗菌薬処方など効果が乏しいと指摘されている医療については、国が提供するデータ等を用いた現状・動向の把握、住民や医療関係者に対する普及啓発が進められている。

また、国民医療費や医療資源の投入量に関する地域差も課題となっている。2023年度のデータによると、1人当たりの国民医療費が最も高い高知県ともっとも低い埼玉県では約1.4倍の差が生じている[24]。政府はこうした国民医療費の地域差に対して、年齢調整後1人当たり国民医療費の地域差半減を目指している。その手段としては、Section 4や本章で触れた、「地域医療構想」「医療費適正化計画」「健康増進のためのインセンティブ強化」等があげられる。医療資源の投入量に関しては、「地域医療介護総合確保基金等を活用した医師確保支援」「施設・設備整備」「医療機関間の役割分担の明確化及び連携体制の整備」などによって適正化が進められている[25]。近年では、症状が安定している患者で一定の要件を満たした場合に最大3回まで繰り返し使用可能な「リフィル処方箋」に関しても注目が集まっており、病院の待ち時間短縮や診察費用の負担の軽減が同時に期待されるため、国民の認知と共に普及が検討されている[26]。

特定健康診査・特定保健指導

特定健康診査・特定保健指導では、内臓脂肪が過剰に蓄積された「内臓脂肪型肥満」に加え、高血圧・高血糖・脂質異常という生活習慣病リスクが複数重なっている状態を意味する「メタボリック・シンドローム」に着目する。特定健診によって生活習慣病のリスクを早期に発見し、その内容を踏まえて運動習慣や食生活、喫煙といった生活習慣を見直すための特定保健指導を行うことで内臓脂肪を減少させ、生活習慣病の予防・改善に繋げるものである[27]。40歳以上75歳未満の医療保険加入者が対象であり、2023年度の特定健康診査の実施率は59.9%であった。対象者の実施率は全体では年々上昇しているが、保険者の種類別実施率は市町村国保38.2%、国保組合51.9%、協会けんぽ58.7%、船員健保52.8%、健保組合82.9%、共済組合82.6%となっており、保険者ごとの差が大きい[28]。新たな医療費適正化計画では、アウトカム評価の導入やICTの活用等が加えられ、更なる実施率の向上と、効果的・効率的な取り組みの実施が期待されている[29]。

医療DX

医療DXは、医療分野でのサービスの効率化や質の向上に欠かせない要素である。平時からのデータ収集の迅速化や収集範囲の拡充、医療のデジタル化による業務効率化やデータ共有を通じた医療の「見える化」の推進を進めることは、次の感染症危機において迅速に対応可能な体制を構築する為にも重要である。2022年には、総理を本部長とする医療DX推進本部が設置され、「全国医療情報プラットフォームの創設」、「電子カルテ情報の標準化等」及び「診療報酬改定DX」を3本の柱として省庁横断的に取り組むこととされた。上記の3つの取組みを進めるために、厚生労働大臣をチーム長とする「医療DX令和ビジョン2030」厚生労働省推進チーム が設置され、具体化に向けた検討を行っている[30]。

データヘルス計画

長寿国である日本では、21世紀初頭から予防・健康づくりを重視する政策の潮流があり、様々な予防医療政策が打ち出されてきた。そのような中、全国の特定健診・標準的質問票データと特定保健指導データの電子的標準化が実現したことを踏まえ、2015年から全ての保険者に対しレセプト等のデータ分析と、それに基づいて加入者の健康保持を増進する事業計画「データヘルス計画」の作成・公表等の取組みが求められるようになった。データヘルス計画の目的は、健診・レセプト情報等のデータの分析に基づいて保健事業をPDCAサイクルで効果的・効率的に実施することであり、加入者の健康増進に加えて事業主にとっては人的資本経営にも大きくプラスとなる。最近では、データヘルス計画を他の医療計画と連携する取り組みも進められている[31]。

健康経営

健康経営とは、従業員等の健康管理を経営的視点で考え、戦略的に実践することである。増加し続ける国民医療費は、健康保険組合等の財政悪化に影響を及ぼすとも指摘されている。保険料が増加すれば個人・企業負担の増加につながる。さらに、少子高齢化が進むことで生産年齢人口が減少している中では、従業員の健康状態の悪化は企業の生産性低下につながり、人材確保に悪影響が及ぶことも考えられる。こうした人口をとりまく環境等の変化もあり、企業にとって従業員の健康の維持・増進を行うことは、医療費適正化や生産性の向上に加え、将来に向けた投資でもある[32]。

企業にとっては、従業員の健康保持・増進、生産性の向上に加え、企業イメージの向上にもつながり、組織の活性化や企業業績の向上にも寄与する。経済産業省は、健康経営に戦略的に取り組んでいる企業の中から原則1業種1社を「健康経営銘柄」として選定している。こうした取組みを通して、健康経営に取り組む企業が社会的に評価され、より健康経営の取組みが促進されることを目指している。2017年7月には、厚生労働省より「データヘルス・健康経営を推進するためのコラボヘルスガイドライン」が公表された。このガイドラインには、事業主と健康保険組合などが連携し、加入者の健康増進に向けた取組みを効果的に行う「コラボヘルス」によって健康経営を実践するための手順や事例が示されている。「コラボヘルス」を推進することで、前述の「データヘルス」と「健康経営」が車の両輪として機能することが求められている[33]。

個人、保険者へのインセンティブの推進

予防、健康づくりのインセンティブ強化の1つとして、個人と保険者に対するインセンティブ強化があげられる。個人へのインセンティブの強化策としては、保険者が加入者の予防・健康づくりに向けた取組みに応じ、ヘルスケアポイントの付与や保険料への支援等を実施している。ヘルスケアポイント付与の例としては、特定健診や健診結果の改善等を加入者の取組みとし、健康グッズや人間ドック割引券を付与している[34]。

保険者へのインセンティブ強化としては、2015年の国保法等改正(施行は2018年度から)において、保険者種別の特性を踏まえた保険者機能をより発揮しやすくする等の観点から見直しが行われた。1つは、市町村国保について保険者努力支援制度を創設したほか、糖尿病重症化予防などの取組みを客観的な指標で評価し、支援金を交付する仕組みである。もう1つは、健保組合・共済組合の後期高齢者支援金の加算・減算制度について、特定健診・保健指導の実施状況だけで評価するのではなく、がん検診や事業主との連携等の複数の指標で取組みを総合的に評価する仕組みとなった。健保組合・共済組合の後期高齢者支援金の加算・減算制度については2018年度より開始され、予防・健康づくり等への取組みに対するインセンティブを重視した形で、多くの保険者に広く薄く加算し、定められた指標の達成状況に応じて段階的に減算する形となった。

- [18] 厚生労働省「医療費適正化基本方針の改正・医療費適正化計画について」http://www.mhlw.go.jp/file/05-Shingikai-12401000-Hokenkyoku-Soumuka/0000148008.pdf

- [19] 厚生労働省「第四期医療費適正化計画(2024~2029年度)について」https://www.mhlw.go.jp/content/12400000/001123575.pdf

- [20] 厚生労働省「令和5年版 厚生労働白書」https://www.mhlw.go.jp/wp/hakusyo/kousei/22/dl/zentai.pdf

- [21] 厚生労働省「第四期医療費適正化基本方針の見直しについて」https://www.mhlw.go.jp/content/12401000/001309909.pdf

- [22] 医薬品の選択基準を病院内や地域で標準化して設定した投与指針のこと。

- [23] 厚生労働省「第四期医療費適正化基本方針 概要」https://www.mhlw.go.jp/content/12400000/001123575.pdf

- [24] 厚生労働省「令和5年度(2023年度)医療費(電算処理分)の地域差分析」https://www.mhlw.go.jp/content/iryohi_r05den.pdf

- [25] 厚生労働省「第四期医療費適正化基本方針 概要」https://www.mhlw.go.jp/content/12400000/001123575.pdf

- [26] デジタル庁「リフィル処方箋の認知率や利用状況に関するダッシュボード」https://www.digital.go.jp/resources/govdashboard/refill-prescription

- [27] 政府広報オンライン「生活習慣病とは?予防と早期発見のために定期的な受診を!」https://www.gov-online.go.jp/useful/article/201402/1.html#secondSection

- [28] 厚生労働省「2023年度特定健康診査・特定健康指導の実施状況について」https://www.mhlw.go.jp/content/12400000/001492019.pdf

- [29] 厚生労働省「第四期医療費適正化基本方針 概要」https://www.mhlw.go.jp/content/12400000/001123575.pdf

- [30] 厚生労働省「令和5年版 厚生労働白書」https://www.mhlw.go.jp/wp/hakusyo/kousei/22/dl/zentai.pdf

- [31] 厚生労働省保険局、健康保険組合連合会「データヘルス計画作成の手引き」https://www.mhlw.go.jp/content/12400000/001223896.pdf

- [32] 経済産業省「企業の「健康経営」ガイドブック~連携・協働による健康づくりのススメ~(改訂第1版)」http://www.meti.go.jp/policy/mono_info_service/healthcare/kenkokeiei-guidebook2804.pdf

- [33] 厚生労働省「データヘルス・健康経営を推進するためのコラボヘルスガイドライン」http://www.mhlw.go.jp/stf/houdou/0000170819.html

- [34] 厚生労働省「保険者インセンティブについて」http://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000163331.pdf