3.1 日本の医療保険制度

医療保険制度の概要

日本国憲法では、国民の生存権が規定されているとともに、国が社会保障制度の構築など必要な環境整備をする義務を負っていることを明らかにしている。保健医療部門では公的医療保険制度が社会保障の一部を構成している。皆保険とフリーアクセスが主要な特徴である。

皆保険とは原則として全ての住民が何らかの公的医療保険制度に加入することである。日本国籍か外国籍かを問わず、日本に3カ月以上滞在すると認められた者は全て公的医療保険への加入の義務がある。どの公的医療保険に加入するかは加入者の職業、年齢、居住地域により決まるものであり、加入者が自由に選択できるものではない。また、加入者本人が世帯主でない場合は世帯主の職業、年齢及び居住地域に基づいて決められる。

いずれの医療保険制度に加入している場合においても、患者が自分の判断で医療機関や受診頻度を自由に選択できる。こうした体制を「フリーアクセス」と呼ぶ。国内の大多数の医療機関が公的医療保険制度のサービス提供者(保険医療機関)として登録しているため、加入している医療保険制度にかかわらず一定の自己負担で必要な医療サービスを受けることができる(Section 1.2を参照)。

各医療保険制度の状況

日本には、3,000を超える保険者が存在し、職域保険、地域保険、後期高齢者医療制度と大きく3つに分けられる。年齢が75歳以上の者は、後期高齢者医療制度へ加入する。75歳未満の者は、職域保険か地域保険のいずれかに加入する。地域保険は、ほかのいずれの公的医療保険にも加入できない者が加入するセーフティーネット機能を持っている。

職域保険

職域保険は、主に正規の労働者とその家族を対象とした医療保障である。ただし、必ずしも全ての正規労働者を対象としているわけではないことには注意が必要である。例えば従業員が5名未満の事業所で働く者は職域保険の対象外とされ、地域保険への加入となる。保険料の算出方法は、標準報酬月額(被保険者が事業主から受ける毎月の給料などの報酬の月額を区切りのよい幅で区分したもの)に保険料率を掛けることにより算出される。

職域保険は主に2つに分類され、健康保険組合と全国健康保険協会(協会けんぽ)である。健康保険組合は、2023年3月末時点で1,383組合存在しており、いずれも健康保険法に基づき設立された公法人である[1]。1企業により組織された組合(単一組合)と、同種同業種の事業主で組織された組合(総合組合)があり、加入者数は2023年3月末時点で2,820万人である。

協会けんぽは、健康保険法に基づき、健康保険組合の設立が困難である中小規模の事業所の従業員と家族が加入できるように設立された全国単一の保険者である。ただし、保険料水準は都道府県に設置された支部ごとに異なる。加入者からの保険料のほか、健康保険組合の保険料及び国庫補助が協会けんぽの主な財源である。加入者数は、2023年3月末現在で3,944万人である。健康保険組合が財政ひっ迫等の理由により運営ができなくなり解散した場合、これまで健康保険組合に加入していた被保険者等は協会けんぽに加入することになる。こうした状況から、協会けんぽは被用者保険のセーフティネットとしての役割を担っている。

共済組合は、共済各法に基づき、国家公務員等を対象として設立された保険者である。2023年3月末時点で85組合存在しており、加入者数は、2023年3月末時点で983万人である。健康保険組合と同様に、保険料水準は加入する共済組合によって異なる[2]。

地域保険

国民健康保険は主に自営業、無職者及び75歳未満の退職者を対象とした医療保険制度である。つまり、他の医療保険に加入していない住民を被保険者とする制度という点において、医療保険カバレッジのセーフティネットとしての役割を担っている。

国民健康保険の保険者は市町村のみであったが、2018年度からは都道府県が保険者に追加された。これによって都道府県と市町村の二層で役割分担をしながら国民健康保険の運営を行っている。都道府県は安定的な財政運営や効率的な事業運営の確保等において中心的な役割を担っている。市町村は、地域住民と身近な関係の中、資格管理、保険給付、保険料率の決定、賦課・徴収、保健事業等、地域におけるきめ細かい事業を行っている。

職域保険と比較して被保険者の疾病リスクが高く所得水準も低いため、地域保険の財政状況は常に懸念されている。加入者の年齢構成の高さ、所得水準の低さ、保険料(税)の収納率の低さなどの問題から、財源が不安定な制度であるといえる[3]。保険料を労使折半する職域保険とは異なり、保険料全体を自ら支払う必要があるため、所得に対する保険料水準が相対的に高いことが被保険者の負担になっている。保険料率は地域ごとに定められている。

後期高齢者医療制度

Section1.3で述べた通り、後期高齢者医療制度は2008年に導入された制度で75歳以上の全員を加入対象とし、扶養者と被扶養者の区別がなく加入者全員を被保険者とするものである。都道府県単位での市町村による広域連合が保険者となって運営されている。

保険料は、加入者個人の年金から自動的に差し引かれることによって納付する仕組みである。ただし保険料による財源は全体の10%程度にしか満たないため、公費の助成と上記2つの医療制度との財政調整により支えられている[4]。

医療給付と患者の一部負担

日本の公的医療保険制度は、複数の制度に分断されているにもかかわらず、医療給付の内容や負担率などを統一している。これによってアクセス面での平等性を確保している。いずれの公的医療保険でも医療給付の内容は原則として同じである。したがって加入している医療保険によって給付内容に格差が生じることは基本的に無い。公的医療保険制度は標準的な治療を概ねカバーしており、先進的な医療技術も有効性や安全性などが確認されたものから順次対象範囲に含まれる。そのため追加的な民間保険に加入しなくても、適切な医療を享受することができるとされている。

医療費の自己負担割合は、医療保険制度間を通じて3割に揃えられている。ただし6歳(義務教育就学前)未満の子どもは2割負担、70歳から74歳までの者は2割負担、75歳以上の低所得者は1割負担などの年齢に基づく軽減が存在する[5]。ただし所得水準によっては負担率の軽減が受けられない場合もある。健康保険組合や自治体によっては自己負担の一部を補助するプログラムを用意している場合もある。代表的なものとして、自治体による「小児医療費助成制度」が挙げられる。

高額療養費制度

医療費が高額になった際に、家計に対する医療費の負担が過重にならないよう、月ごとの自己負担限度額を超えた場合に、その超えた額を支給する制度として高額療養費制度がある。自己負担限度額は、被保険者の年齢、所得によって異なる。例えば、69歳以下の加入者で年収約370万円〜約770万円の場合、ひと月の上限額は80,100円+(医療費-267,000円)×1%で算出された額となる。高額療養費制度は患者を財政的リスクから保護する(Financial Risk Protection)上で大きな役割を果たしている[6]。高額療養費の支給額は、2022年度でみると75歳未満で約2兆1,338億円、75歳以上で約8,362億円であり、2012年から2022年の10年間で支給件数・支給額共に約1.37倍増加している。高額療養費全体でみて、支給額は増加傾向にあり、自己負担限度額の修正についても検討が進められている[7]。

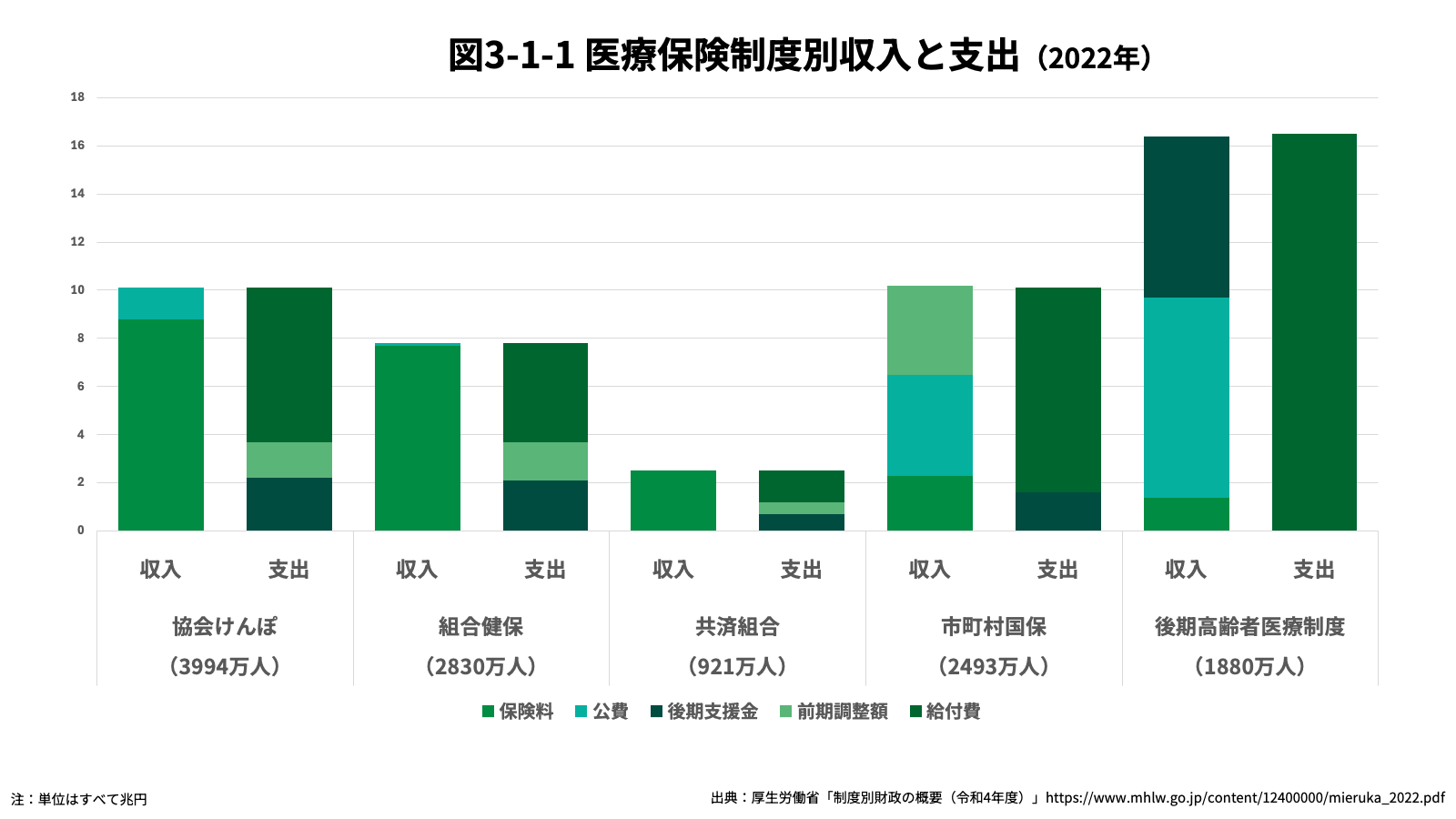

医療保険制度別収入・支出

図3-1-1にあるように、協会けんぽ、組合健保、共済組合の支出に示されている後期高齢者支援金や前期高齢者納付金、退職拠出金が保険者間の財政調整により、後期高齢者医療制度の収入における後期高齢者交付金、市町村国保の収入における前期高齢者交付金、退職交付金となっている。図3-1-1からも分かるように、収入に占める保険料や国庫負担の割合、支出に占める保険給付費の割合は保険者間で大きく異なっている。この表からも明らかなように、後期高齢者医療制度と国保の収入に占める国庫負担は、保険料による収入よりも大変多くなっており、国庫に頼らざるを得ない状況からも財政運営の厳しさがうかがえる。

高齢者医療制度の仕組み

高齢者医療の仕組みは複雑である。保険料収入と保険給付が相等するという保険の原則から大きく逸脱して、他の医療保険からの財政支援を受けているためである。高齢者は疾病リスクが高い一方で所得水準が低い脆弱な集団であるため、現役世代からの財政支援を受け入れることで、国民が全体として医療を保障するという社会保障の体系を構成している。前期高齢者(65-74歳)と後期高齢者(75歳以上)について異なる制度が実施されている。

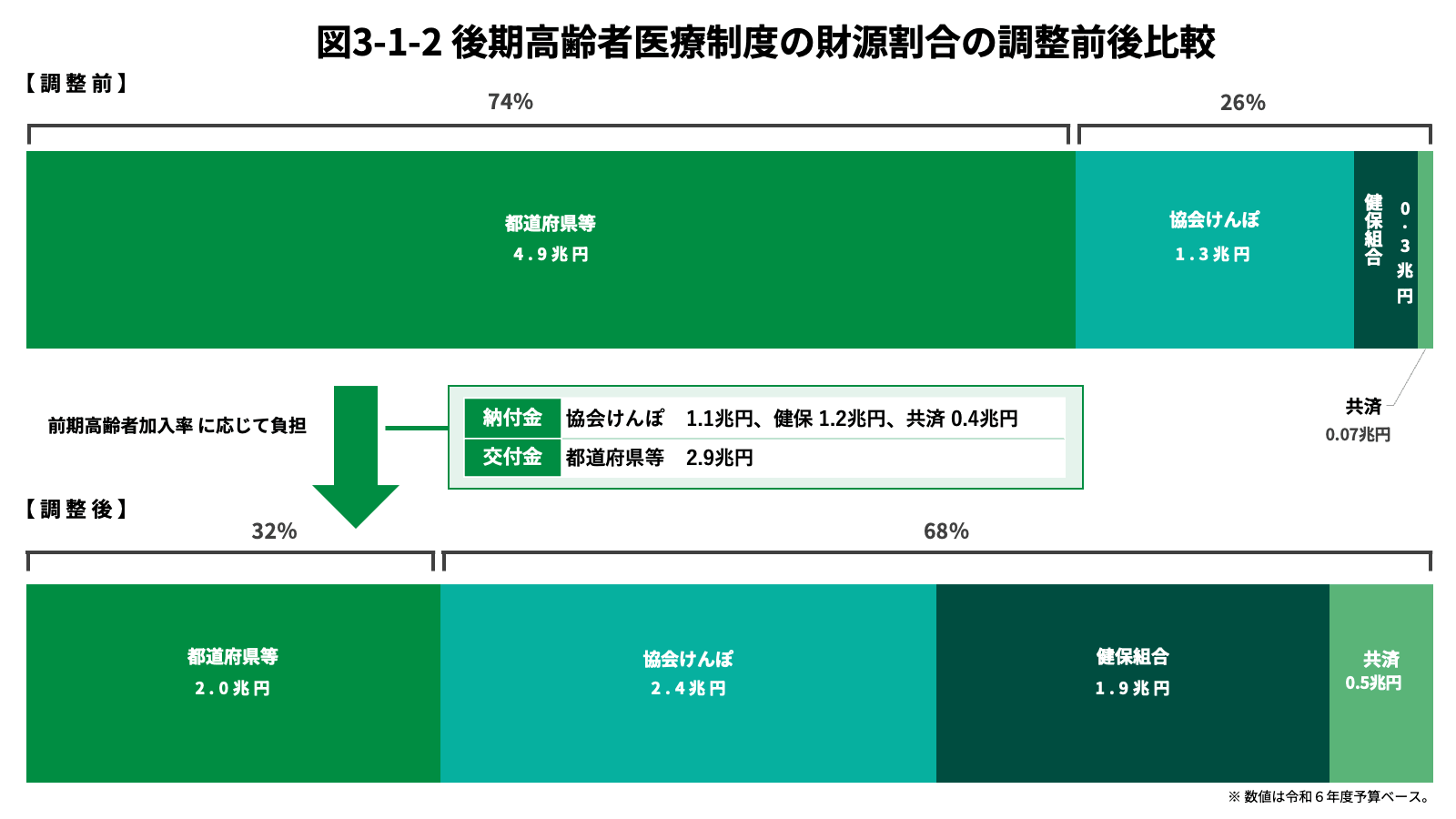

前期高齢者に係る財政調整の仕組みは、65~74歳の高齢者の偏在による保険者間の負担の不均衡を解消するため、各保険者の前期高齢者加入率に応じて負担を調整するというものである。そのため、後期高齢者医療制度とは異なり、対象となる65~74歳の高齢者はそれぞれが加入している医療保険制度の加入者であることには変わりはない[8]。図3-1-2にある通り、こうした財政調整が行われる前は、前期高齢者給付費の7割以上が市町村国保等の負担となり、その他の保険者で3割弱を負担するという構図になるが、財政調整を行うことで、保険者間のこうした不均衡が調整され、前期高齢者給付費に占める各保険者の負担割合は市町村国保等が約30%、その他の保険者で約70%を負担することとなる。

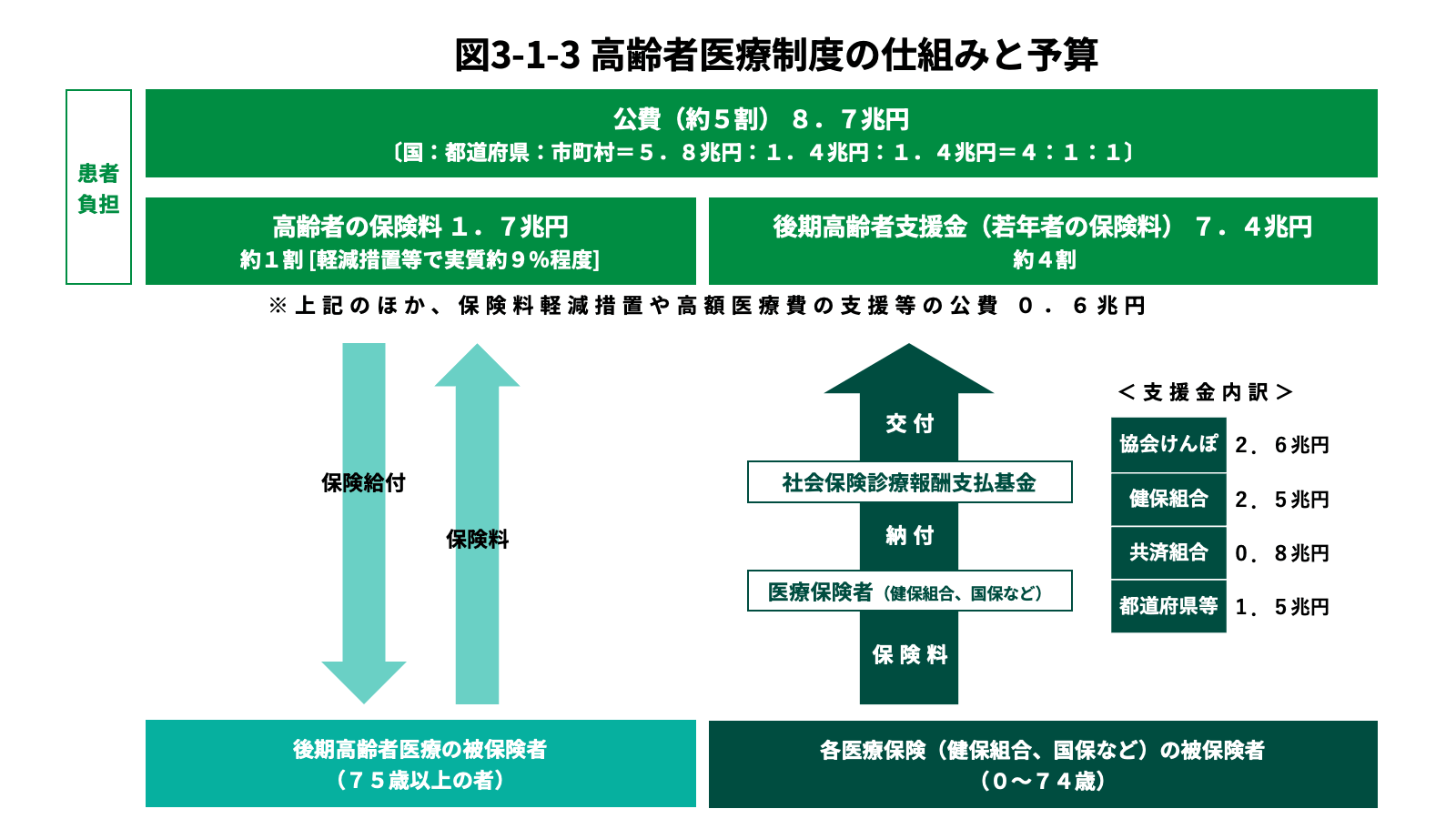

後期高齢者医療制度の財源については、図3-1-3にある通り、約5割が公費(国:都道府県:市町村=4:1:1)、約4割が各保険者からの支援金即ち現役世代からの保険料、約1割が高齢者の保険料から賄われている。後期高齢者医療費の規模は、2022年度ベースで給付費16.5兆円、患者負担1.5兆円で合わせて18兆円となっている[9,10]。現役世代の保険料による支援金は、原則、各保険者の加入者数(0~74歳)で按分しており、加入者数に応じた負担となっていることから、財政力の弱い保険者には重い負担となっている。そこで、負担能力に応じた費用負担とするために、被用者保険者間での按分については、総報酬割部分を2015年度に2分の1、2016年度に3分の2に引き上げ、2017年度から全面総報酬割となっている[11]。

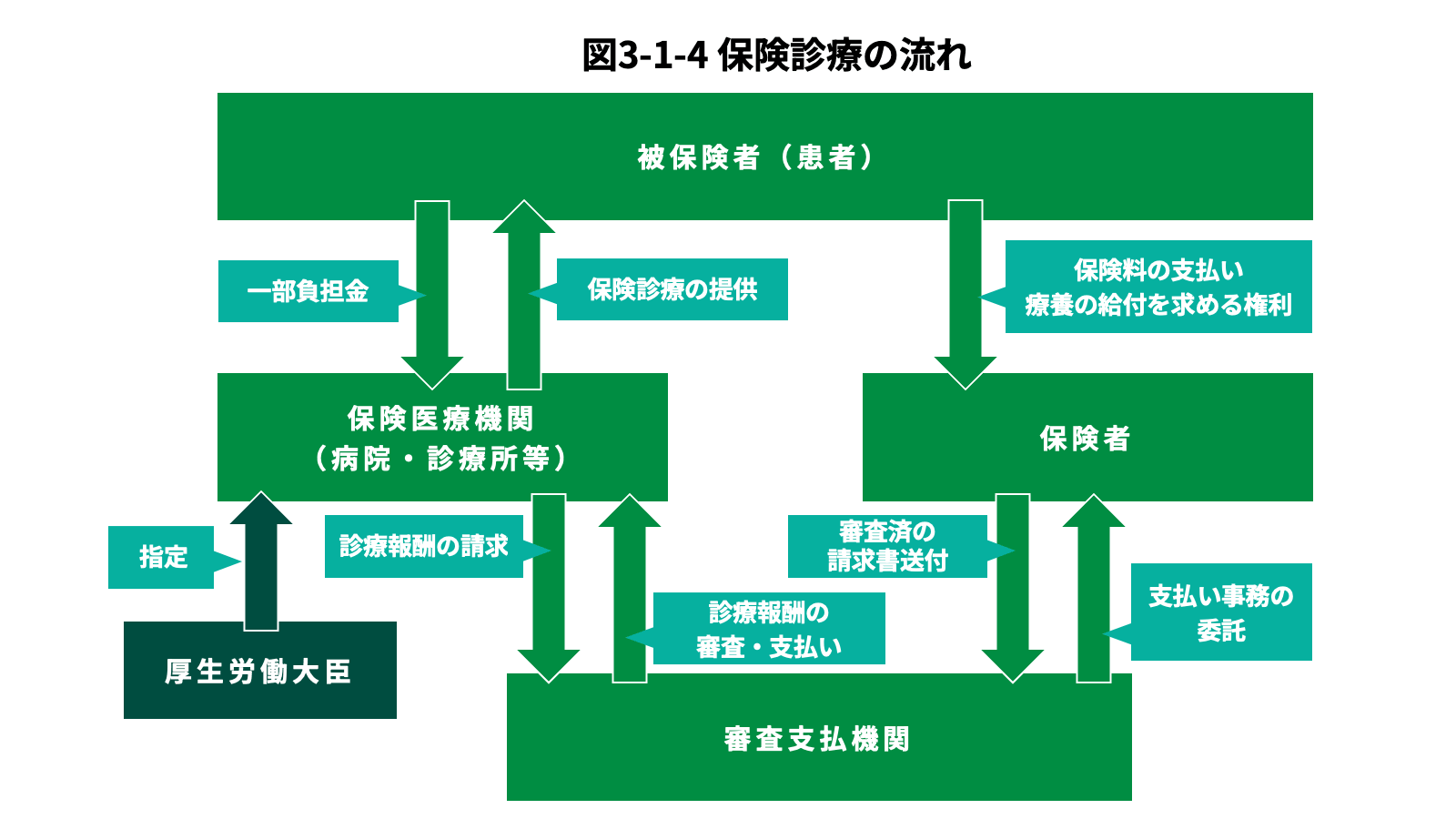

日本における保険診療の仕組み

被保険者が医療機関を受診した際に医療費等がどのような仕組みによって支払われているのか、保険診療の仕組みについて説明する。

こうした仕組みの前提として、日本には診療報酬制度がある。診療報酬とは、保険医療機関及び保険薬局が提供した公的保険の適用範囲内の医療サービスや薬剤への対価として受け取る報酬である[12]。保険医療機関及び保険薬局は、出来高払いの合計額から患者自己負担を除いた金額を審査支払機関に請求する。またSection 2にて記載の通り、診療報酬は厚生労働大臣が中医協での議論を踏まえ決定し、2年に1度改定が行われている。診療報酬は点数化されており、1点10円として評価されている。

保険診療の流れについては図3-1-4に示した。被保険者が医療機関を受診した際に、受けたサービスの医療費のうち、自己負担部分を窓口で医療機関へ支払う。自己負担部分を除いた7~9割の医療費については、医療機関が保険者へ請求する。ただし現実には、この診療報酬請求に関する業務は大量かつ専門的であるために、審査支払機関(社会保険診療報酬支払基金、以下支払基金、国民健康保険団体連合会、以下国保連)という専門の団体へ委託されている。審査支払機関は請求内容の適否を審査し、医療機関へ支払う診療報酬を医療保険者へ請求し、医療保険者からの支払いを受け、医療機関へ診療報酬を支払う。つまり、医療機関から請求された診療報酬明細書(レセプト)を審査し、審査結果に基づき診療報酬の支払いを行うことが審査支払機関の役割である。

審査支払機関

各都道府県に設置された審査支払機関は、保険者への請求書送付や医療機関からの診療報酬請求などを請け負っている。ここで「請け負っている」と書いたのは、診療報酬請求の審査支払は、本来サービスを提供した保険医療機関等が、患者を診察した後に保険者に診療報酬を請求する仕組みとなっており、保険者が担うべき機能の1つだからである。しかし、診療報酬の円滑な支払を実現するために「社会保険診療報酬支払基金」と「国民健康保険団体連合会」が都道府県単位で設立されると、診療報酬の支払事務はこうした組織に委託する体制がとられてきた。

審査支払機関によって行われる審査の目的は、医療機関における当該患者に提供された診療行為が保険診療のレギュレーション(療養担当規則や関連通知等)に適合しているかどうかを確認することである。国内で単一のレギュレーションに則って審査が行われているはずであるが、請求の妥当性を判断する基準が支部によって異なる「支部間差異」が課題とされている[13]。

- [1] 健康保険組合連合会「医療保険制度の基礎知識」http://www.kenporen.com/health-insurance/m_knowledge/

- [2] 厚生労働省「医療保険に関する基礎資料〜令和4年度の医療費等の状況〜」https://www.mhlw.go.jp/content/kiso_r04.pdf

- [3] 厚生労働省「医療保険制度改革について」https://www.kantei.go.jp/jp/singi/syakaihosyou_kaikaku/dai4/siryou2.pdf

- [4] 厚生労働省「我が国の医療保険について」http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

- [5] 厚生労働省「日本の医療保険制度について」http://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000172084.pdf

- [6] 厚生労働省「高額療養費制度を利用される皆さまへ」http://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000161153.pdf

- [7] 厚生労働省「高額療養費制度について」https://www.mhlw.go.jp/content/12401000/001492935.pdf

- [8] 厚生労働省「我が国の医療保険について」http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

- [9] 厚生労働省「我が国の医療保険について」http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

- [10] 厚生労働省「医療保険に関する基礎資料〜令和4年度の医療費等の状況〜」https://www.mhlw.go.jp/content/kiso_r04.pdf

- [11] 厚生労働省「費用負担(総報酬割)」http://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000140159.pdf

- [12] 厚生労働省「診療報酬制度について」http://www.mhlw.go.jp/bunya/iryouhoken/iryouhoken01/dl/01b.pdf

- [13] 厚生労働省「支払基金業務効率化・高度化計画 工程表の概要」 http://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000169999.pdf

3.2 日本の介護保険制度

介護保険制度の概要

介護保険制度は、高齢者の介護を社会全体で支え合う保険制度で、2000年に開始した。市区町村が保険者となって運営を行い、40歳以上の全国民が被保険者となる。2024年4月の時点で660万人以上がサービスを受給している[14]。

介護保険創設の経緯

従来の老人福祉制度下においては、市町村がサービスの選択主体であったため、利用者がサービスを選択できず、サービス内容も画一的となりがちであった(いわゆる「措置制度」)。また、サービスの利用は、応能負担であったため、中高所得者層には重い負担となり、介護を理由とする一般病院への長期入院が問題となった。また、高齢者介護については老人福祉と老人医療とに区分されていたことによる弊害もあった。

高齢化の進展に伴い、要介護高齢者の増加や介護期間の長期化などにより、介護ニーズはますます増大する一方で、核家族化の進行、介護する家族の高齢化など、要介護高齢者を支えてきた家族をめぐる状況も変化した[15]。

このような、従来の老人福祉・老人医療制度の問題点を踏まえ、高齢者の介護を社会全体で支え合う仕組みとして介護保険制度を創設するに至った。

介護保険の基本理念

自立支援

単に介護を要する高齢者の身の回りの世話をするということを超えて、高齢者の自立を支援する

利用者本位

利用者の選択により、多様な主体から保健医療サービス、福祉サービスを総合的に受けられる制度

社会保険方式

給付と負担の関係が明確な社会保険方式を採用

介護保険の加入者(被保険者)と保険料

介護保険の被保険者は、65歳以上(第1号被保険者)と、40歳から64歳までの医療保険加入者(第2号被保険者)に分けられる。

第1号被保険者

原因を問わずに要介護認定または要支援認定を受けたときに介護サービスを受けることができる。

第2号被保険者

加齢に伴う疾病(特定疾病)が原因で要介護(要支援)認定を受けたときに介護サービスを受けることができる。

2023年3月時点で第1号被保険者数は3,585万人、第2号被保険者数は2021年度内の月平均人数が4,185万人となっている[16,17]。

第1号被保険者(65歳以上)の保険料は、医療保険の保険料とは別に納付する。保険料は保険者(市町村)ごとに、3年間の中期的なサービス量などの見通しに基づき設定される。現在では所得に応じて標準13段階の基準額・保険料率が設定されている[18]。第2号被保険者(40歳以上64歳以下)の保険料は、医療保険の保険料と一括で徴収され、保険料は加入する医療保険者ごとに設定されている[19]。

介護保険制度の対象をなぜ40歳以上で区切るのかについては、制度創設時にも大きな議論があった。議論の中では、65歳以上、20歳以上とする意見もあったが、1996年の老人保健福祉審議会における介護保険制度案大綱(諮問)には、40歳以降になると自らの親の介護が必要となり、家族という立場から介護保険による社会的支援を受ける可能性が高まることから40歳以上の者を被保険者とし、社会連帯によって介護費用を支え合うということが示されており、こうした議論を経て現在の介護保険制度の枠組みとなっている。

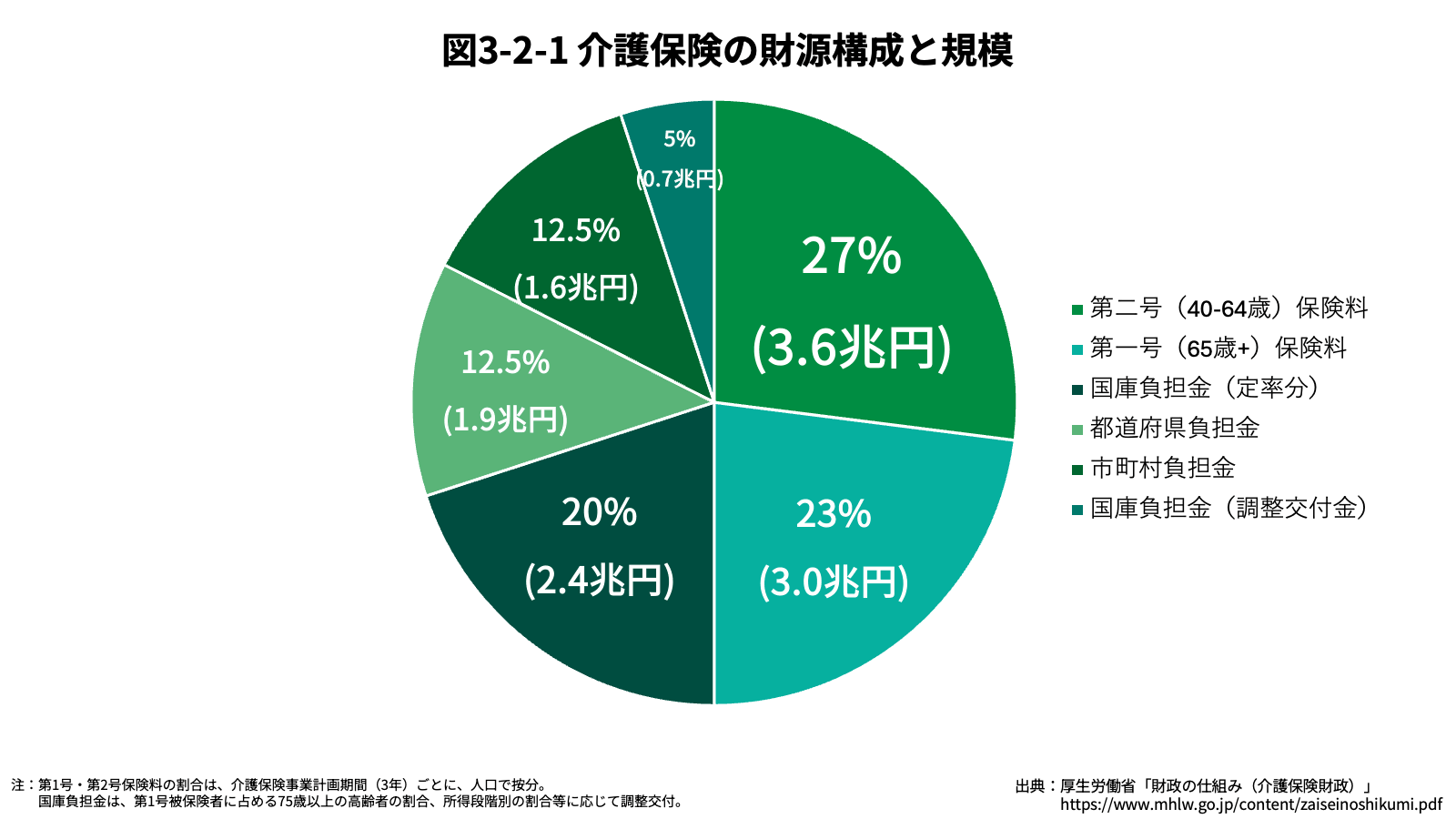

介護保険財政

介護保険は、図3-2-1にあるように被保険者の保険料5割と公費5割で賄われている。2024年度予算案では、介護給付費13.2兆円で、その内訳は、第1号被保険者3.0兆円、第2号被保険者3.6兆円、国庫負担金3.1兆円、都道府県負担金1.9兆円、市町村負担金1.6兆円である。医療費と同様、介護保険給付費も毎年過去最高額となっており、今後は高齢化によりさらに介護給付費も増加することが見込まれている[20]。

財政負担に関する財政措置もあり、「後期高齢者比率が高いことによる給付増」と「被保険者の所得水準が低いことによる収入減」を国庫負担26%のうち5%分で財政調整を行い、市町村間の財政力の差を解消している。こうした財政調整の仕組みについては、Section1.2で説明した高齢者医療制度に係る保険者間の財政調整の仕組み、つまり“財政力の差”を解消するという点では仕組みとしては類似した制度設計となっている。

介護サービス利用、要介護認定

介護サービスを利用するためには、市区町村の窓口や地域包括センターに申請をし、介護が必要だという認定「要支援・要介護認定」を受ける必要がある。要支援・要介護認定を受けると、ケアマネジャーがケアプランを作成し、介護保険を利用した様々な介護サービスを受けることが可能となる。

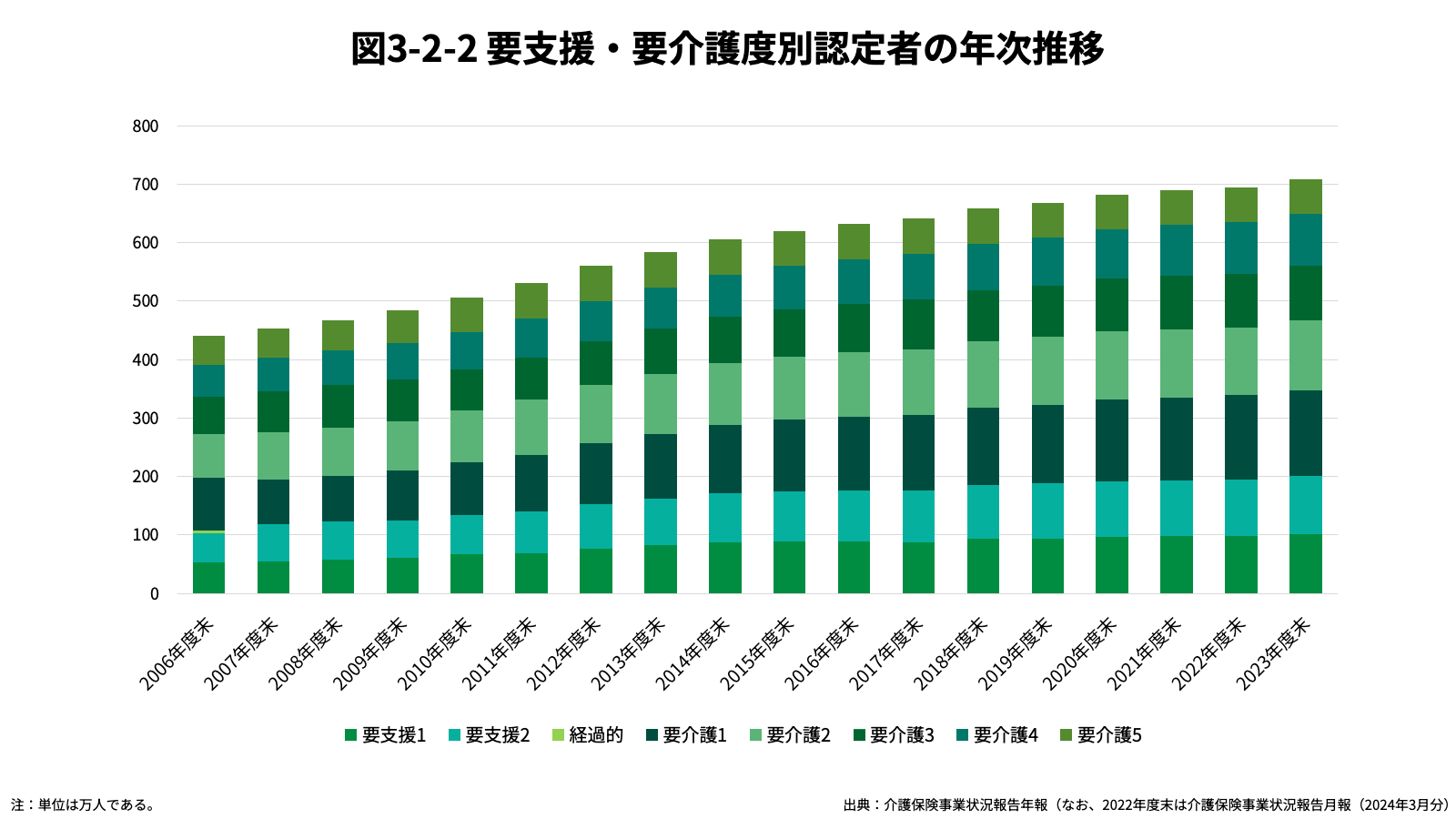

認定の際には、日常生活活動に基づく74項目の調査、及び医療関係者からの診断書に基づき、専門家委員会が検討し要介護レベル(要支援1・2、要介護1~5)を定める。要介護認定の有効期間は新規の場合は原則6ヶ月、更新の場合は原則12ヶ月となっている。体調の悪化などが起きた場合は随時再診断が行われる[21]。要介護認定者の年次推移は図3-2-2の通りである。

2006年介護保険法改正では、要介護状態の軽度(要支援、要介護1)の認定を受けた被保険者が年々増え続け、要介護状態の改善につながっていない状況を改善すべく、介護予防サービスが新たに創設された。この際に、それまで要介護1と認定されていた被保険者が、状態の維持・改善の可能性によって、改めて「要介護1」「要支援2」に振り分けられ、こうした区分が現在まで続いている。

- [14] 厚生労働省「令和5年度介護給付費等実態調査の概況」 https://www.mhlw.go.jp/toukei/saikin/hw/kaigo/kyufu/23/dl/11.pdf

- [15] 厚生労働省「公的介護保険制度の現状と今後の役割」http://www.mhlw.go.jp/file/06-Seisakujouhou-12300000-Roukenkyoku/201602kaigohokenntoha_2.pdf

- [16] 厚生労働省「令和4年度介護保険事業報告(年報)概要」https://www.mhlw.go.jp/topics/kaigo/osirase/jigyo/22/dl/r04_gaiyou.pdf

- [17] 厚生労働省「第2号被保険者にかかる介護保険料について」https://www.mhlw.go.jp/topics/kaigo/osirase/jigyo/21/dl/r03_hihokensha.pdf

- [18] 厚生労働省「給付と負担について」https://www.mhlw.go.jp/content/12300000/001182065.pdf

- [19] 厚生労働省「介護保険制度について」http://www.mhlw.go.jp/file/06-Seisakujouhou-12300000-Roukenkyoku/2gou_leaflet.pdf

- [20] 厚生労働省「介護保険にかかる総費用の推移」https://www.mhlw.go.jp/content/zaiseinoshikumi.pdf

- [21] 厚生労働省「介護保険制度について」www.mhlw.go.jp/file/06-Seisakujouhou-12300000-Roukenkyoku/2gou_leaflet.pdf

3.3 民間医療保険

国民皆保険制度下において民間医療保険が果たす役割

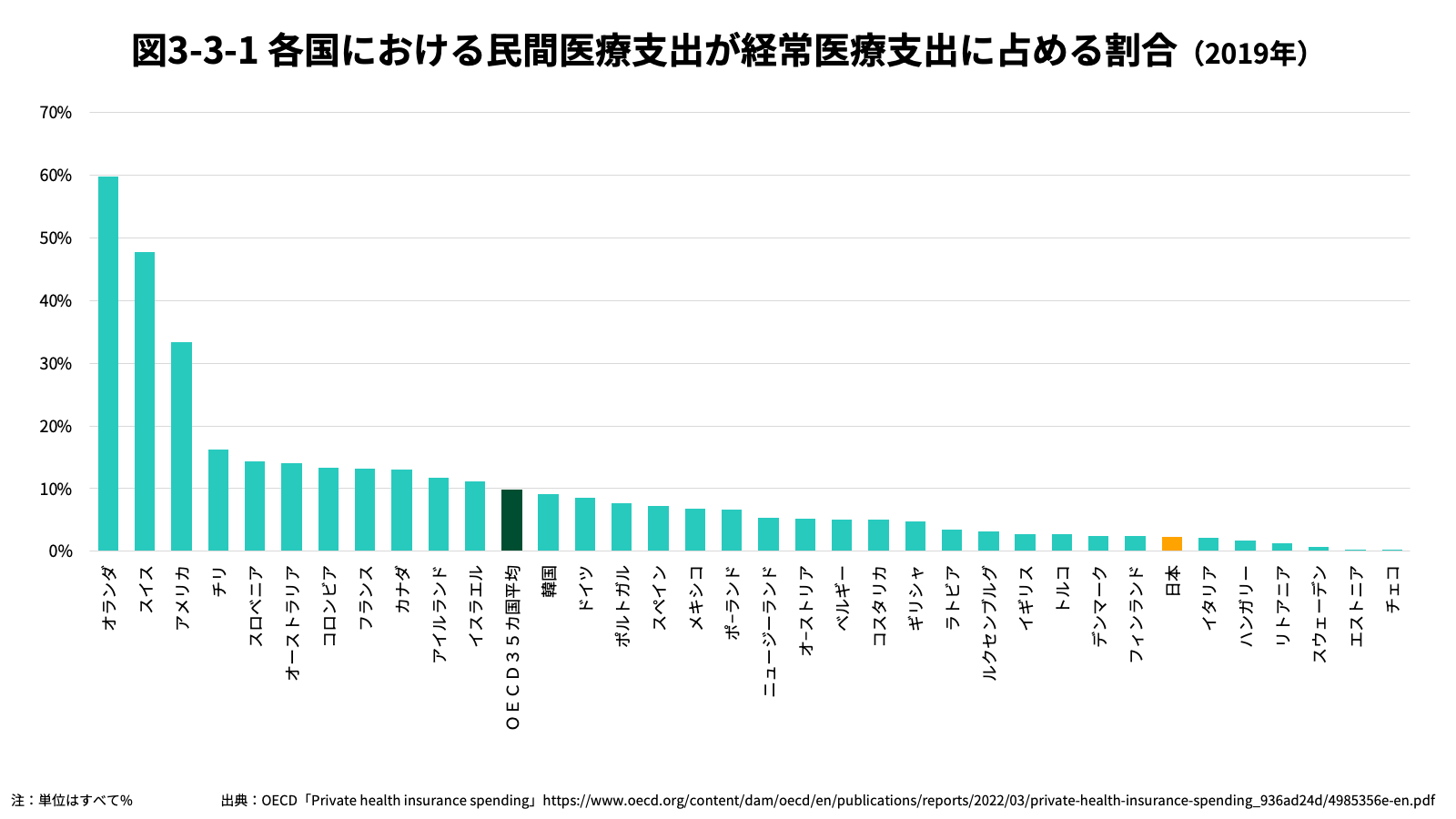

日本では公的医療保険制度の給付範囲が広く、フリーアクセスであるため、民間医療保険は、主に公的医療保険制度の補完的役割を果たしている。高額療養費制度や混合診療禁止[22]等の理由から、民間医療保険が果たす役割は諸外国と比較しても限定的なものにとどまっている。民間の保健医療支出の割合につき、日本は2.3%であり、OECD諸国の中で下位に属する(図3-3-1)[23]。

現在の日本の民間医療保険市場の規模は7兆円程度(2023年7.2兆円)であり、年々増加傾向にある[24]。具体的な内容としては、公的保障の給付対象外サービスに対する保障や、病気になった際に発生するその他費用に対する保障、休業に対する所得保障などの役割を中心に担っている[25,26,27]。

他方で、疾病構造の変化・がん医療の重視[28]・先進医療の拡大などにより、民間医療保険に対するニーズには変化が見られる。更に、少子高齢社会の進展や技術革新、低い自己負担を背景に、国民医療費が年々増加しており、公的医療保険の範囲の見直しにより、保険適用範囲が変更・縮小されることも想定される。こうした状況も踏まえ、今後の民間医療保険の在り方は、公的医療保険制度改革の内容によって変わりうる[29,30]。現在市場で供給されている民間医療保険の多くは定額的・定型的な金銭給付で限定的なものとなっているが、今後はこうした公的保険適用外の医療サービスに対する新たな民間保険の役割が大きくなる可能性もある。

民間医療保険分野が急成長してきた背景

日本の民間保険は、戦後の政府による規制の下、画一的な保険事業が展開されていた(「護送船団方式」)。しかし、1960年代以降諸外国との貿易の自由化が進むにつれ、保険業界においても外資系保険会社の市場参入を迫られるようになったことから、1970年初期、当時国内であまり盛んでなかった医療保険やがん保険を含む第三分野保険[31]に限定し、生命保険市場が開放された。そのため、第三分野保険は海外企業の占有状態に置かれることになったが、1995年の抜本的な保険業法の改正を経て、2001年に第三分野保険市場が完全自由化されたことを契機に、国内の保険会社全てに販売が解禁された[32]。その後、第三分野保険市場は短い期間で急成長を遂げ、現在は非常に競争が激しい市場の一つとなっている。

近年では、保険への加入が難しかった持病や既往症がある人向けに「引受基準緩和型医療保険」と言われる新しいタイプの商品も登場しており、持病や既往症などで保険の加入が難しかった中高年層も、入院・手術リスクに備えることが可能になっている。また、保険商品が多様化するだけでなく、インターネットを駆使した販売手法や、銀行や証券会社等の窓口での販売が解禁されたことに伴い、販売ルートの多様化も進んでいる。近年では中長期的な人口動態の変化や顧客ニーズの多様化等を踏まえ、従来の保険領域に加え、介護やヘルスケアなどの被保険領域のビジネスを強化する動きが強まっている[33]。

こうした背景もあり、民間医療保険における保有契約件数は年々増加しており、2023年には全生命保険会社の主契約において入院・手術保障等を提供する医療保有契約件数は4,492万件に上っている[34]。

- [22] 混合診療とは、健康保険が適用される「保険診療」と、保険が適用されない「自由診療」を同時に受けることである。日本では、「混合診療保険適用外の原則」が確立しており、混合診療は限定的である。もっとも、2006年以降保険外併用療養費制度が整備され、一部の保険外保険収載されていないものの、将来的な保険収載を目指す先進的な医療等については、保険外併用療養費制度として、安全性・有効性等を確認するなどの一定のルールにより保険診療との併用を認めている

- [23] OECD「Private health insurance spending」https://www.oecd.org/content/dam/oecd/en/publications/reports/2022/03/private-health-insurance-spending_936ad24d/4985356e-en.pdf

- [24] 一般社団法人生命保険協会「2024年度版生命保険の動向」https://www.seiho.or.jp/data/statistics/trend/pdf/all_2024.pdf

- [25] 田近栄治、菊池潤「医療保障における政府と民間保険の役割:理論フレームと各国の事例」http://www.mof.go.jp/pri/publication/financial_review/fr_list6/r111/r111_02.pdf

- [26] 中浜隆「民間医療保険の役割 ―日米の比較を通じて―」https://www.jstage.jst.go.jp/article/jsis/2007/596/2007_596_596_69/_pdf

- [27] なお、納税者が生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の所得控除を受けることができる。これを生命保険控除といい、払い込んだ生命保険料に応じて、所得税や住民税負担が軽減される

- [28] がんは1981年以降、日本における死因順位第1位であり、2022年の死亡数を死因順位別にみると、第1位はがんで死亡率(人口 10 万対)は 316.1、第2位は心疾患で同190.8、第3位は老衰で同 147.1となっている。以下の資料参照。「令和4年(2022) 人口動態統計月報年計(概数)の概況」https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai22/dl/gaikyouR4.pdf

- [29] 中浜隆「民間医療保険の役割 ―日米の比較を通じて―」https://www.jstage.jst.go.jp/article/jsis/2007/596/2007_596_596_69/_pdf

- [30] 河口洋行「公的医療保障制度と民間医療保険に 関する国際比較 ―公私財源の役割分担とその機能―」http://www.seijo.ac.jp/pdf/faeco/kenkyu/196/196-kawaguchi.pdf

- [31] 我が国の保険は大きく生命保険、損害保険、第三分野保険の3つに分類される。特に第三分野保険とは、医療保険やがん保険のように生命保険と損害保険のどちらにも入らない保険商品群をさす。(参照 芹澤伸子「第三分野保険市場」http://dspace.lib.niigata-u.ac.jp/dspace/bitstream/10191/16657/1/90_249-271.pdf)

- [32] 芹澤伸子「第三分野保険市場」http://dspace.lib.niigata-u.ac.jp/dspace/bitstream/10191/16657/1/90_249-271.pdf

- [33] 金融庁 「2024年保険モニタリングレポート」https://www.fsa.go.jp/news/r6/hoken/20240703/02.pdf

- [34] 一般社団法人生命保険協会「2024年度版生命保険の動向」https://www.seiho.or.jp/data/statistics/trend/pdf/all_2024.pdf